人口動態や企業利益の増加、資産価値の高騰が一体となって米経済に静かな変革を引き起こしている。その多くは今や、高齢者の手中にある。

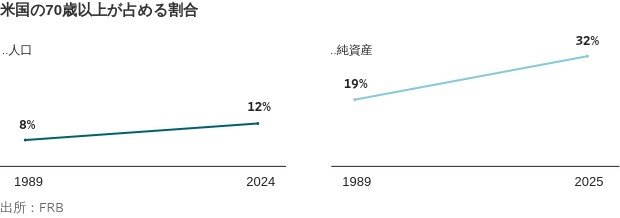

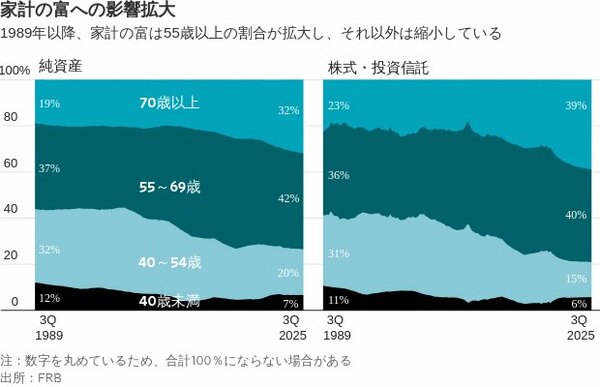

米連邦準備制度理事会(FRB)のデータによると、2025年7-9月期時点で、70歳以上の人は、米国の家計が保有する株式・投資信託全体のうち約39%を管理していた。2007年は22%だった。純資産(資産から負債を引いたもの)に占める70歳以上の割合は32%と、20年前の20%から上昇した。

これは良いニュースだ。米国で高齢者となるのにかつてこれほど良い時代はなかった。しかし同時に、国の優先順位のちぐはぐさも露呈している。経済の痛みに効くツボはそこではないのに、高齢者の快適さと幸福のために、われわれはリソースを注ぎ続けている。

高齢者の多くが労働市場から退出しており、人工知能(AI)に取って代わられる心配はない。大部分は持ち家があり、ローンも大抵は完済している。医療費は誰にとっても心配だが、高齢者には公的資金で賄われるメディケア(高齢者向け医療保険制度)がある。いずれも若い世代には当てはまらない。

高齢者の富はいかに増えたか

富は年齢とともに蓄積される。そのため退職の時点で、若い世代よりはるかに多くの資産を持つ傾向がある。これは1989年にさかのぼるFRBの調査でも明らかなパターンだ。ニューヨーク大学の経済学者エドワード・ウォルフ氏の研究によると、その間の資産価格の上昇は、貯蓄をする全ての人に恩恵をもたらしたが、特に最初の持ち家や株式を1980年代に購入した人には恩恵が大きかった(このため彼らは、経済生産が長年にわたり労働から資本へシフトしたことの恩恵を受けている。このシフトについては 筆者が先日のコラム で説明した)。

2022年に65~74歳の純資産平均額は180万ドル(約2億8000万円)となり、1989年の同じ年齢層の純資産平均額(インフレ調整後)と比べて178%増加した。

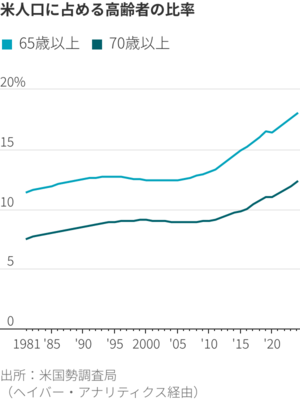

いま退職者の富を圧倒的な規模にしているのは、彼らの数の多さだ。2008年にベビーブーマー世代のトップバッターが年金受給年齢に達して以降、米国の人口に65歳以上が占める割合は13%から18%に上昇した。

もちろん、富があっても豊かさを実感できない人はいる。著名投資家ウォーレン・バフェット氏のような大富豪によって平均値にゆがみが生じており、2022年の65~74歳の富の中央値は41万ドルと、純資産平均額の4分の1足らずだった。65歳を迎える時、金融資産がなきに等しい人も大勢いる。

それでも総体として見れば、彼らには富がある。イエール大学の経済学者ナターシャ・サリン氏と2人の共著者が行った研究によると、社会保障(公的年金)給付を現在の価値に換算すると、65歳で退職した人の年金資産は2019年時点で30万5000ドル相当だったことになる。これはインフレ調整後で1989年より160%多かった。

退職者の所得は無論、給与所得者よりもはるかに低い。だが社会保障制度やメディケアなどのおかげで、高齢者の貧困率は人口全体に比べてずっと低い。国勢調査局によると、65歳以上で持ち家がある人の割合は80%近くで、20年間ほぼ横ばいで推移する。35~64歳の持ち家比率はこの間、大きく低下した。

また65歳は平均的にみて一世代前の同年齢よりも健康になっている。65歳の平均余命は、新型コロナウイルス流行下で一時落ち込んだものの、2024年には過去最長の19.7年に達した。複数の研究で、高齢者の認知症発症率がここ数十年で急減したことも示された。

端的に言って、今日の高齢者はかつてないほど金銭面も身体面も健全である。悲観的ムードが漂うこの国で、高齢者が楽観的でいられるのも不思議ではない。