Photo:Cheng Chia Huang/gettyimages

Photo:Cheng Chia Huang/gettyimages

米半導体大手 クアルコム がデータセンター向け半導体分野の主要企業になれるかどうかは、まだかなり不透明だ。だがクアルコムは、投機熱が高まっている他の人工知能(AI)半導体銘柄のようになるという投資家の無謀な賭けの対象となっているわけではない。

株価を一見すると、そうではないように見えるかもしれない。クアルコムの株価は、4月下旬の決算説明会で大口のデータセンター顧客について明らかにして以来、40%以上上昇し、この期間における他の大半の半導体株の上昇率を上回っている。

だがクアルコム株は、それまで長期にわたり低迷してきた。最近の好調なパフォーマンスを計算に入れても、過去2年間のリターンはわずか5%だ。フィラデルフィア半導体株指数(SOX)は同じ期間に150%超上昇している。

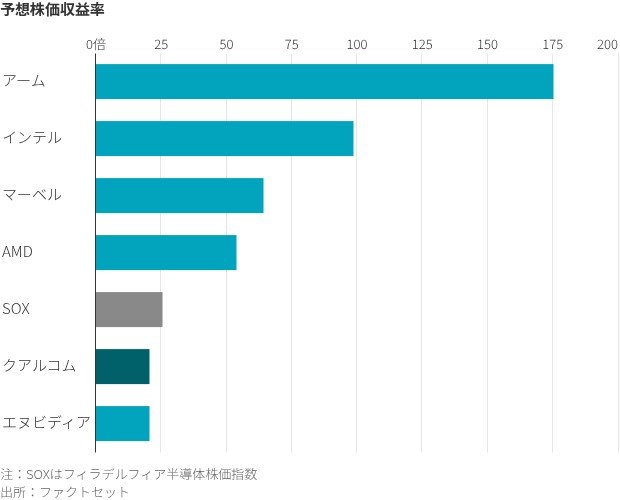

クアルコムは依然として半導体セクターで最も割安な銘柄の一つで、今後4四半期の予想利益に基づく株価収益率(PER)は20倍をわずかに上回る程度だ。同じく データセンター向け半導体市場に初めて参入する 英アーム・ホールディングス の予想PERは約175倍に達している。

こうしたバリュエーション格差が生じている理由は、クアルコムがアップルに依存していることに対する根強い懸念があるほか、市場からスマートフォン向け半導体メーカーにすぎないとみなされているためだ。クアルコムが手がける他の多くの事業は、投資家から十分に評価されていない。

サンディエゴに拠点を置くクアルコムは、携帯電話が基地局と通信するための通信規格の確立に貢献した。 1-3月期(第2四半期)には、売上高の57%を依然としてハンドセット販売で生み出している。

最近は、それは有望な市場とみなされてこなかった。インターナショナル・データ・コーポレーション(IDC)によると、スマートフォンの販売台数は今年14%減少する見込みだ。デバイス生産に必要なメモリの調達難が原因であり、AIコンピューティングプロジェクトのためのメモリ需要が他のデバイス向け製品を圧迫している。