衆議院予算委員会で片山さつき財務相(左)と言葉を交わす高市早苗首相=6月22日 Photo:JIJI

衆議院予算委員会で片山さつき財務相(左)と言葉を交わす高市早苗首相=6月22日 Photo:JIJI

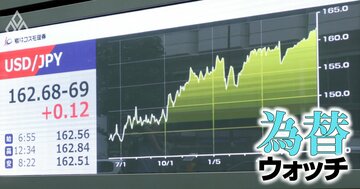

日銀利上げ後も円安162円台

為替介入では抑制効果は一時的

日本銀行の追加利上げにもかかわらず、円安が進行し、ドル円レートは6月30日には1ドル=162円台となり39年半ぶりの円安水準になった。

7月2日には、政府の為替介入を警戒する動きなどから、円相場は一時、1円以上円高に振れ、約2週間ぶりに160円台となったが、その後も162円前半の動きが続いており円安基調が変わるとは思えない。

円安はこれまでも進行していたが、昨年の積極財政を掲げた高市政権の発足や自民党が大勝した衆議院選挙後に、いっそう顕著になった。

これに対して、今年の大型連休前後には、円買い・ドル売り介入が行われた。財務省によれば、2026年4月28日から5月27日までの介入額は11兆7349億円に達した。これは月次ベースで過去最大規模の為替介入だった。

これによって、ドル円レートは一時、1ドル=155円台まで円高方向に押し戻されたが、その効果は長続きせず、その後、再び円安基調に戻り、ドル円レートは160円台に乗った。

介入はあくまでも時間を稼ぐ手段であり、為替相場の基調そのものを変えるには限界がある。今回の円安再進行は、このことを明確に示しており、仮にまた介入が行われても基調は変わらないだろう。

160円程度という水準は、過去の円安局面との比較からも市場参加者の意識では、一つの目安として語られてきた。これまで危機的といわれていた水準を突破したのは、決して放置できることではない。

円安の進行は諸外国との間の金利差や、このところは中東情勢不安定による有事のドル買いなどで説明されることが多かった。

だが根本的な原因は、ほかにある。本気で円安加速を止めるなら高市経済政策の根本を変える必要がある。