Photo:AFP=JIJI

Photo:AFP=JIJI

高市政権の財政拡張観測に加え、首相の利上げ慎重姿勢や日銀審議委員人事を受け、ドル円は再び上昇圧力を強めた。円安を単純なキャリートレードで片付けるのは不十分だ。投機筋が見ているのは、名目金利ではなく、財政とインフレ期待を踏まえた日本の実質金利である。(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)

高市政権と日銀人事観測で

再び揺れるドル円市場

高市首相が衆議院の解散に踏み切るなか、1月の市場では消費減税に伴う財政拡張リスクなどが俎上に載り、長期金利の上昇や円安が進んだ。

自民党の大勝によって、高市政権の政策がある程度現実路線化するのではないかとの思惑などから、足元では長期金利もやや低下気味だが、他方、ドル円市場においては「高市早苗首相が日銀の植田和男総裁と2月16日に会談した際、追加利上げに難色を示していたことが分かった」との報道から再び円安機運が高まっている。

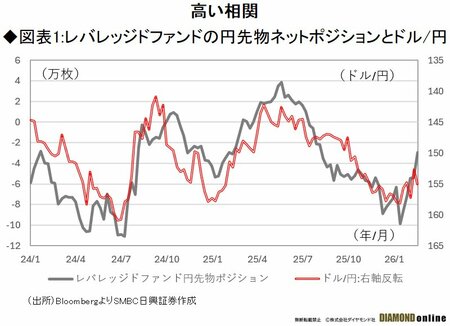

2月25日には、リフレ派と目される中央大学名誉教授の浅田統一郎氏と青山学院大教授の佐藤綾野氏を、日銀の次の審議委員に充てる人事案が国会に提示されたことから、ドル円がさらに上昇したが、ここでドル円市場の上下動に大きな影響を及ぼしている投資主体について考えてみれば、やはり投機筋であることが分かる(図表1参照)。

24年以降のドル円の動きと、シカゴIMM円先物レバレッジドファンドネットポジションを並べてみると、レバレッジドファンド(投機筋)が円を大きく売り越せば円安、買い戻せば円高という関係が成り立っている。

次ページでは、投機筋の動きと日本の金利、インフレ率との相関についてひもといていく。