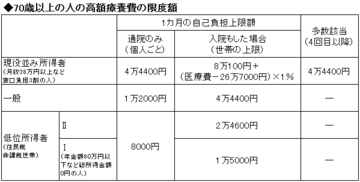

消費税率の引き上げから1ヵ月が経過した。

消費税は、原則的に日本国内で販売されている商品、サービスの提供などのすべてに課税されることになっている。ただし、社会政策的な配慮が必要なサービス、消費税による課税が相応しくないと判断された商品などは、消費税の課税対象外となっているものもある。

たとえば、家賃や商品券、学校の授業料などがそれで、病院や診療所に支払う医療費も、消費税の非課税取引のひとつになっている。

だが、今年4月に行われた診療報酬の改定では、消費税率の引き上げを考慮して、初再診料、入院基本料など、いくつかの項目が値上げされている。本来、非課税のはずの医療費が値上げされたことで、消費者の中には「医療機関の便乗値上げだ!」といぶかしく思っている人もいるようだ。

今回は、医療費と消費税の関係を考えてみたい。

医療費は非課税取引

患者に消費税を転嫁できない

消費税を最終的に負担するのは消費者だ。しかし、所得税や住民税のように、個人が直接、納税するわけではない。消費税は、製造業、卸売業、小売業など、すべての取引の段階でモノやサービスの価格に転嫁され、それぞれの事業者が間接的に納税している。

ただし、消費税の二重負担にならないように、それぞれの事業者は売り上げにかけた消費税から仕入れ時に支払った消費税を差し引いて納税する。業績が悪いなどで、仕入れよりも売り上げが少なくなった場合は、本来負担すべき消費税より多く支払っていることになるので、税務署から還付も受けられる。

このように、消費税は生産や流通のそれぞれの取引段階で課税され、最終的には消費者が負担するものだ。