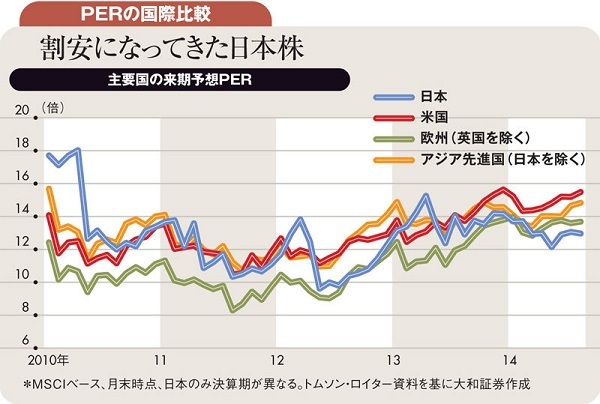

日本株の先行きについては、非常に強気にみている。予想PER(株価収益率)を見ると、日本は欧米アジアに比べて大きく出遅れており、その割安感が修正される過程に入ったと考えている。

消費増税による影響分を除いても、1%超のインフレ率(消費者物価上昇率)が続いており、デフレ脱却が確実になりつつある。しかし、日本銀行が目標とするインフレ率2%はまだ遠い。日銀は現状の異次元緩和を長期化せざるを得ない。

他方、企業業績は堅調。結果として、株式市場にとっては金融相場と業績相場が共存するばら色の投資環境が長期的に続くだろう。

消費税率引き上げ以降、百貨店や自動車など高級品・高額品の消費が冷え込んでいる。一方、低価格の専門小売り・サービスやコンビニエンスストアなどが消費を下支えしている。ただ、こうしたかつての「デフレ銘柄」でも客単価の上昇や値上げの動きが広がりつつあり、デフレ脱却を織り込む上昇相場が始まったと判断している。

米国市場の波乱は今後の不安材料だが、米利上げ懸念が高まればドル高円安を通じて日本株高に、米利上げ懸念が遠ざかれば米国株高を通じて日本株高にと、どちらのケースでも、いいとこ取りで日本株は上昇するとみる。