「地域別にばらつきがあるものの、米国にけん引されて緩やかに回復する」(メリルリンチ日本証券・吉川雅幸エコノミスト)。これが2015年世界経済のメインシナリオだ。このシナリオに暗い影を投げかけているのが、原油価格の暴落=逆オイルショックである。

米国が世界経済をけん引

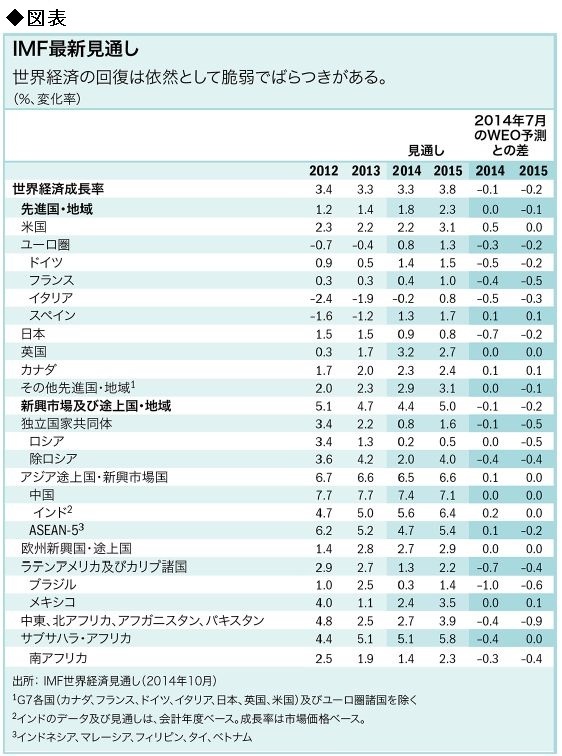

最初に、メインシナリオを見ておこう。15年が緩やかな成長にとどまるのは、米国の独り勝ちで、日欧の成長率が低く、新興国も成長率が伸び悩むためだ(図表)。

まず、米国は通常の景気循環に戻り、その上昇局面に入っている。リーマンショック前に積み上がった家計の負債も減って、ショック前のトレンド線に戻ってきた。可処分所得に占めるローン返済の比率も同様だ。住宅投資、家計の耐久消費財購入、企業の設備投資も緩やかに伸びる。

注目は、昨年10月にQE3(量的緩和第3弾)を終えたFRB(米連邦準備制度理事会)が、いつ利上げに踏み切るか。日本総研の山田久チーフエコノミストは「早ければ春、遅くとも秋ごろには利上げを始める」と見る。

日本はアベノミクスの「第2幕」がスタート。日銀による追加緩和、財政出動(補正予算)、消費増税の先延ばしは景気にプラスに働く。企業の設備も耐用年数が伸びているため、設備の更新投資を軸に緩やかに伸びるだろう。ただ、円安になっても輸出があまり伸びないため、実質成長率の増加は緩やかなものにとどまる。

先進国で一番の問題はユーロ圏だ。リーマンショック後の調整が、依然残っている。その象徴が労働市場に見て取れる。周知のようにユーロは共通通貨だけに、ユーロ域内の経済力(生産性)の格差を為替で調整することができない。つまり、経済力(生産性)の低い国は、自国通貨安で輸出競争力を回復することができるが、共通通貨ユーロを採用している国々間では、為替による調整ができない。したがって、経済力の劣る国は賃金コストを下げ、競争力を回復することになる。

ユーロ圏で生産性が高いドイツと比べて、スペイン、アイルランドなどかつての問題国は調整が進んでいる一方で、実はユーロ圏の大国であるフランスとイタリアの調整が遅れており、景気が低迷している。このためユーロ圏の成長率は横ばい強含み程度と予想されている。