政府や財務省は、日本の相続税は諸外国と比べて決して高くないと言っています。専門家の間でも、日本の相続税や贈与税の低さが格差助長につながっているという指摘があります。果たして、本当なのでしょうか。いえいえ、日本の相続税は、他の主要国と比較して高い水準にあります。国の言うことを鵜呑みにして何の手も打たなければ、相続税はとられ放題、親・子・孫と3代で引き継ぐ財産など残らないということにもなりかねません。払うべき税金は適切に納めた上で、残すもの、引き継ぐものはしっかり守る。そのためには、相続税の真実を知っておく必要があります。

世界の流れに逆行する日本の相続増税

そもそも世界には、相続税がない国も少なくないのをご存知ですか。いわゆるタックスヘイブンの国の話ではありません。

キャピタル・アセット・プランニング

キャピタル・アセット・プランニング代表取締役社長

北山雅一

われわれ日本人にとって身近なところでも、中国、香港、シンガポール、オーストラリア、ニュージーランド、インドネシア、タイ、マレーシア、スウェーデンなどには、相続税も贈与税もありません。このうち、香港、シンガポール、オーストラリア、スウェーデンはいずれも、この10年の間に相続税が廃止された国です。

背景には、相続税を軽くして富裕層の国外移転を防いだり、よその国からの移転を促したりといった狙いがあります。相続税だけでなく所得税などの税率も下げて、富裕層や高所得者層を自国に呼び込むための競争を繰り広げているのが、現在の世界のトレンドと言ってよいでしょう。

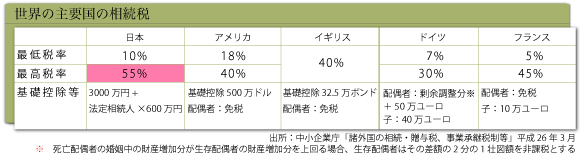

そんな流れに逆行しているのが日本です。ご存知のようにこの1月から、基礎控除の引き下げと税率の見直しにより、相続税は増税されました。改正後の最高税率55%は、主要国の中では群を抜いた高さです。

例えばアメリカの遺産税の最高税率は40%ですが、500万ドル(約6億円)という高額の基礎控除が設けられているため、亡くなった人のうち相続税の対象となる課税割合は0.2%(2010年)。これは日本の20分の1以下の水準です。しかも富裕層のほとんどは、信託制度を活用することで実質的な負担をゼロにしています。

さらに日本では、もともと多くはなかった基礎控除額も、今回の改正でさらに引き下げられました。額だけを見るとフランスやイギリスも低いように思えますが、どちらも配偶者は免税であることを考慮すると、日本の[3000万円+相続人1人につき600万円]という基礎控除額の低さは際立ちます。

政府や財務省が何と言おうと、日本の相続税は十分に高い。まずはこの点をしっかりと認識してください。