鉱工業生産ショック

市場の景況感に痛烈な一撃

日銀は依然として景気や物価の動向に強気な見方を崩していないが…

日銀は依然として景気や物価の動向に強気な見方を崩していないが…

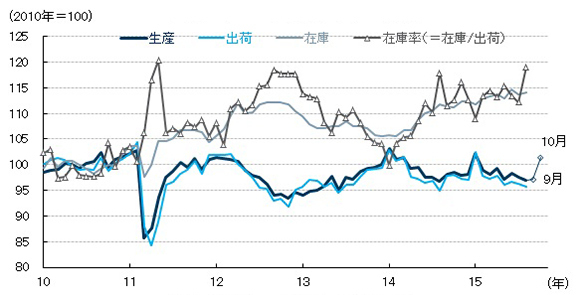

先月30日に発表された8月分鉱工業生産は、市場の景況感に非常に強いショックを与えた。8月の鉱工業生産は前月比-0.5%と2ヵ月連続の減産となった。前月比1.0%(ブルームバーグ調査の中央値)の増産を見込んでいた市場は痛烈な一撃を受けた。統計発表者である経済産業省も鉱工業生産の判断を「弱含み」とし、それまでの「一進一退」からついに引き下げた。

しかもショックは単に生産実績が市場予想を下回ったことに止まらなかった。出荷とのバランスで見た在庫水準を表す在庫率指数(在庫/出荷)が東日本大震災(2011年3月)直後に当たる2011年5月以来の水準に跳ね上がった(図表1参照)。製造業で在庫負担が高まっている可能性が示される。

加えて、9月分の製造工業生産予測指数も前月比+0.1%と精彩を欠いた。これは製造業が輸出増加の手応えを感じ取っていないことを物語る。

◆図表1:冴えない生産、跳ね上がる在庫率

注:「生産」には2015年9月、10月の生産予測指数を含む。

注:「生産」には2015年9月、10月の生産予測指数を含む。出所:経済産業省『鉱工業指数』よりバークレイズ証券作成

物価基調を把握する材料の需給ギャップ

日銀の短観は改善を示唆するが…

日銀は物価の基調を判断する上で、「予想インフレ率」と並んで「需給ギャップ」を重視している。需給ギャップとは、実際のGDPつまり需要と、潜在GDPつまり供給能力の乖離に相当し、これがプラス(マイナス)であれば需要超過(供給能力超過)となり、経済にはインフレ(デフレ)プレッシャーがかかる。

上述した鉱工業生産の下振れは需要の弱まりを反映している可能性が高く、需給ギャップがマイナス方向に広がっているのではないかという懸念を市場で引き起こした。