2020年度の売上高2兆円、営業利益3000億円の計画にまい進する日本電産。果敢なM&Aを推進してきたが、今後も高水準の投資に耐えられる財務基盤を維持することができるか。(「週刊ダイヤモンド」委嘱記者 村井令二)

「あのときと同じような状況だ。とてつもない大波が押し寄せてきている」。日本電産の永守重信会長兼社長はいま、設備投資のエンジンを全開にしようとしている。

1973年に創業した同社は、90年代のパソコン市場の急速な拡大で、ハードディスク駆動装置(HDD)に使う精密小型モーターの需要が爆発的に伸び、最初の急成長を実現した。

永守会長が次に見据える需要の爆発は、(1)電気自動車(EV)用モーター、(2)産業ロボット用減速機、(3)家電製品用の省エネモーターの3分野。これに、将来のドローン用モーターの拡大を加えて「四つの大波」と呼ぶ。今後3カ年のモーター増産で計画する設備投資は5000億円で、過去3年の2倍超。過去最大の投資をテコに、2020年度の売上高2兆円、営業利益3000億円を突破する構えだ。

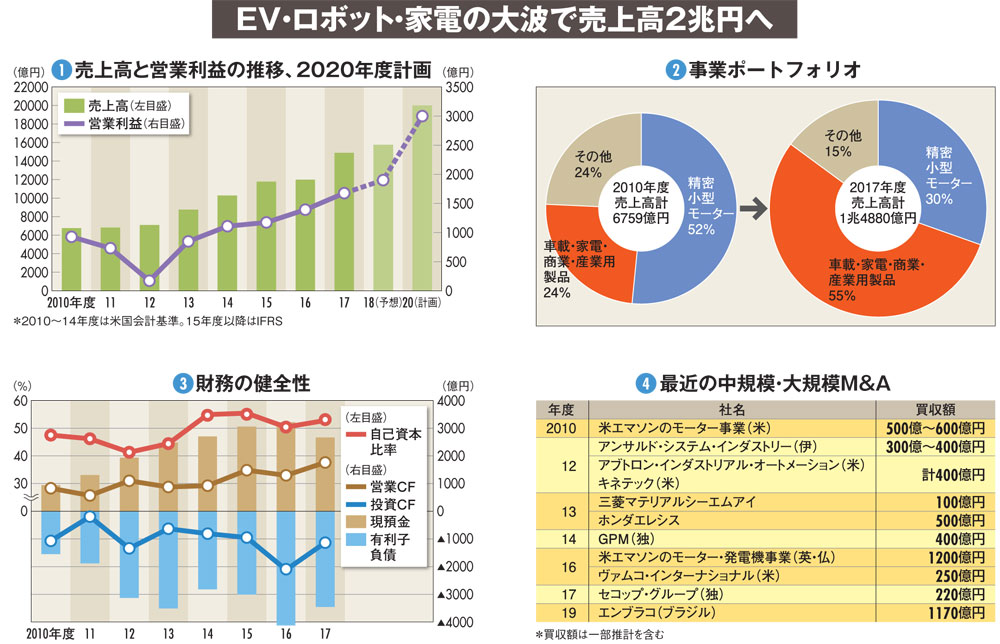

海外企業のM&A(合併・買収)を本格化した10年度以降の業績を見ると、売上高が1兆円を超えたのは14年度。そこからわずか3年後の17年度に1兆5000億円に迫り、残り3年で5000億円を上積みする計画(図(1))。

18年度の業績予想は売上高が前年度比5.8%増の1兆5750億円、営業利益が同13.3%増の1900億円のため、残り2年の伸びはきつく見えるが、今期の想定為替レートは1ドル=100円でかなり保守的。期初の「最低必達目標」を期中に上方修正するパターンが続いており、20年度の目標達成は十分に可能とみられる。

収益力を高める事業構造の転換も順調だ。パソコン市場の縮小で、精密小型モーター事業は厳しさを増しているが、代わって伸びているのが「車載・家電・商業・産業用製品」の売上高で、すでに両者の比率は逆転した(図(2))。車載用モーターをはじめ、白物家電や産業用モーターの関連企業のM&Aを繰り返して、14年度に精密小型モーターの売上高を逆転したのに続き、17年度は利益も追い抜いて稼ぎ頭の部門になった。いまや20年度の目標達成のけん引役だ。