NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

「純資産総額」が増えている投資信託は◎

前回では、投資信託の値段である「基準価額」の決まり方をご紹介しました。「投資信託の値段は1日1回だけ変わる」ので、購入注文を出しても、いくらで買えたかは、購入後にならないとわからないものなのです。

さて、今回は、投資信託の規模を知る「純資産総額」と「口数」についてです。

「純資産総額」というのは、前述したとおり投信の規模のことをいいます。

「純資産総額」が、あまりに小さい規模の投資信託だと運用が困難になったりするので、安定的にふえているものを選ぶのがポイントです。

この純資産総額が日々ふえたり、減ったりするのは2つの理由があります。

1つはマーケットの変動です。たとえば株式投信では、投信に含まれる会社のうち株価が上がる会社が多ければ純資産総額はふえますし、逆に下がる会社が多ければ純資産総額は減ります。

もう1つは投資家の資金の出入りです。投信を購入する人がふえれば資産が増加しますから純資産総額はふえますし、逆に解約する人がふえれば減少してしまいます。

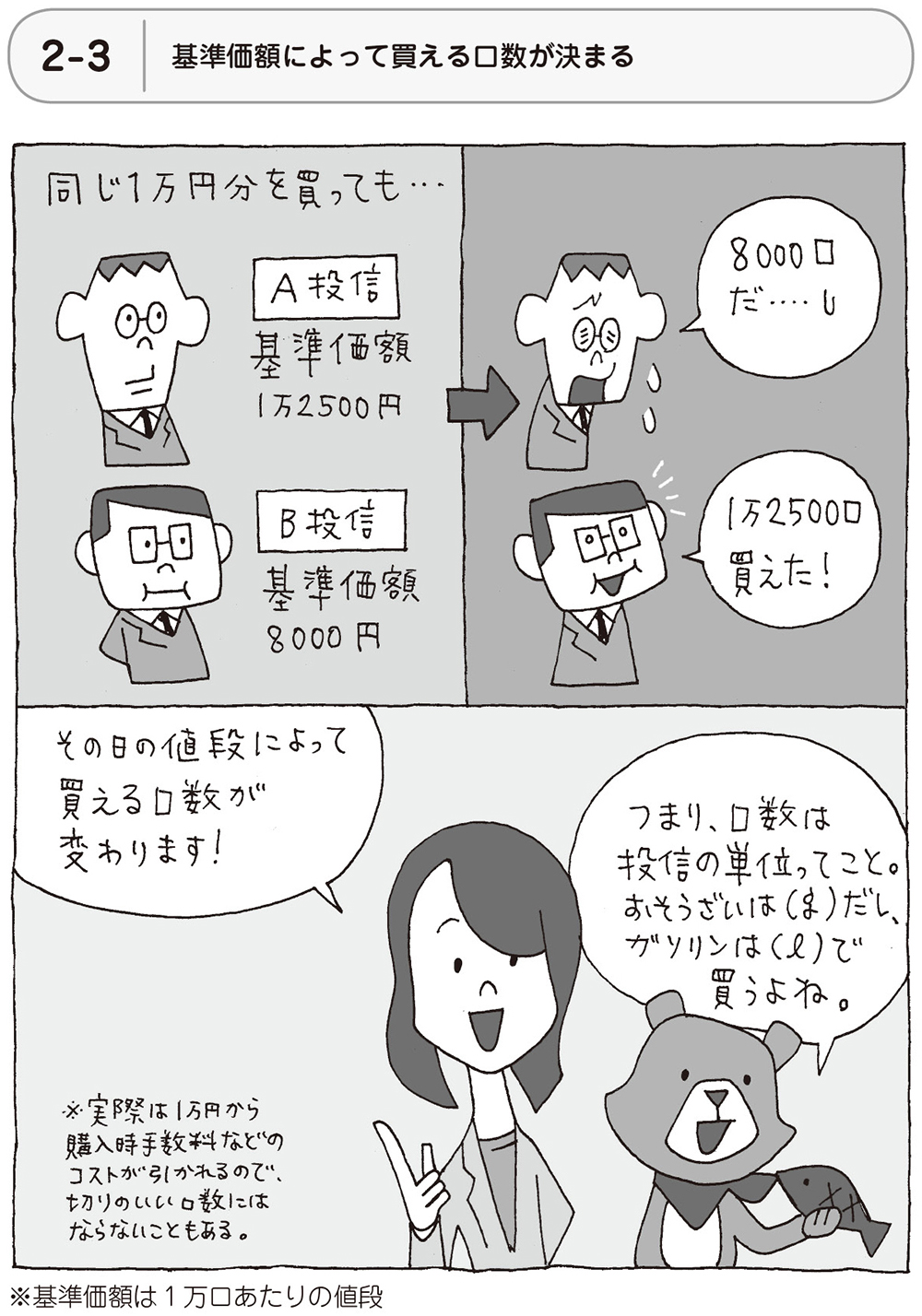

投資信託の「口数」は、「単位」と考えればOK!

投信の資産のうち、自分の「持ち分」のことを口数といいます。要は投信を取引するときの「単位」と考えてください。

おそうざいを買うときにサラダやお肉を「○グラムください」といいますが、投信の場合はそれが「口数」にあたります。

投信の場合には「1万口買います」という買い方よりも「投信を1万円購入したい」という買い方のほうが一般的です。そして、そのときの基準価額に応じて、たとえば「9500口買えた」という具合に購入できる口数が変わるというわけです。

投信の保有者の口数をすべて合計したものが「受益権総口数」になります。純資産総額と受益権総口数がふえたり、減ったりすることで、基準価額が変動するわけです。