NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

投資信託の値段は1日1回だけ変わるもの

この連載の第2回でご説明したように、投信はたくさんの株・債券などが入った「詰め合わせ」です。

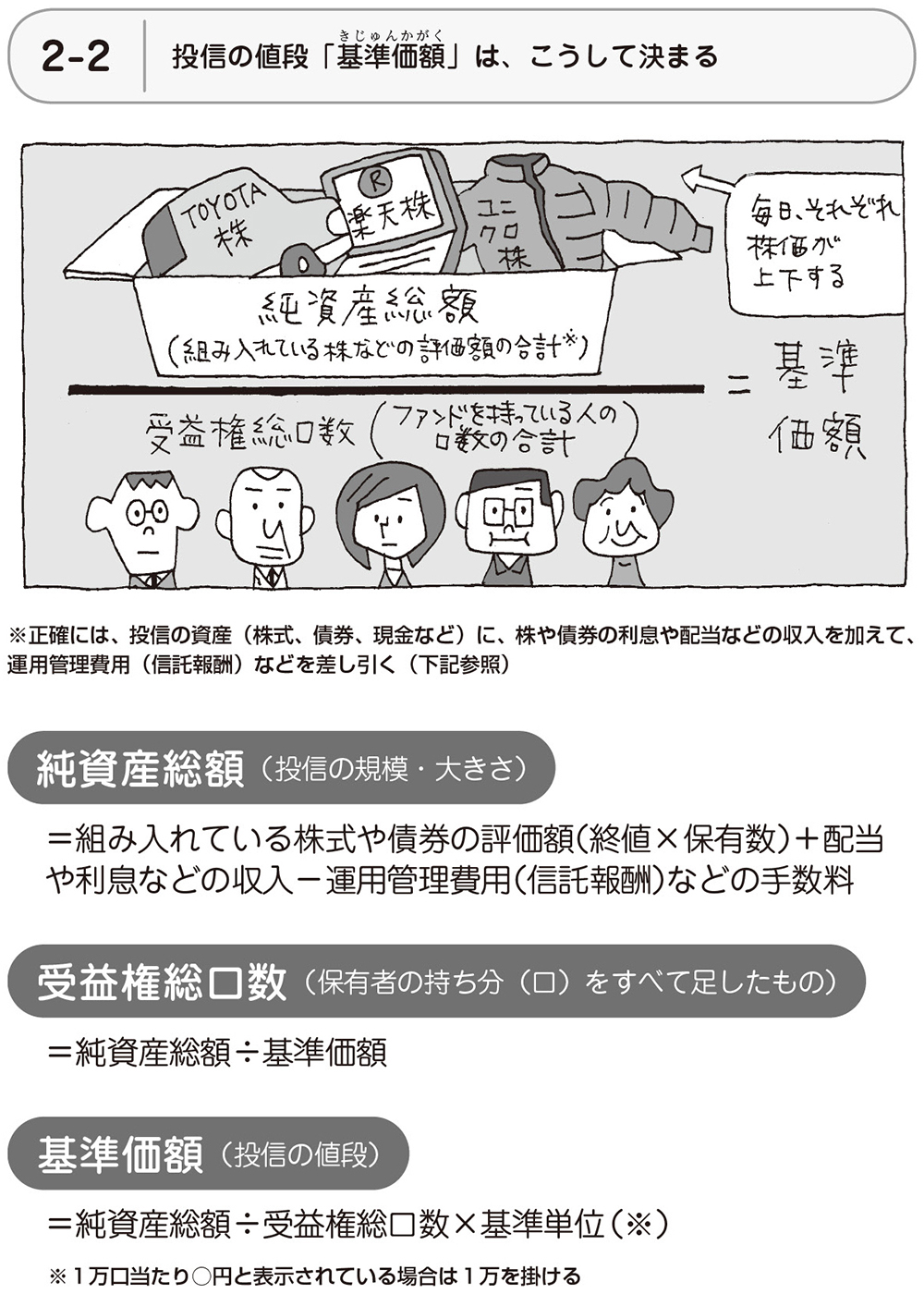

たとえば、日本株に投資する投信なら、投信という「器」のなかにトヨタ自動車や楽天、ファーストリテイリング(ユニクロ)など、たくさんの会社が入っています。そして、それぞれの会社の株価は日々上がったり、下がったりします。

たくさんの会社が入っていますから、株価が上がる会社もあれば、下がる会社もあります。上がる会社が多ければ投信の基準価格(値段のこと)は上昇しますし、逆に、株価が下がる会社が多ければ基準価格は下がります。

投信の基準価額はリアルタイムで刻一刻と動くわけではありません。というのも、投資している会社のそれぞれの終値(1日の取引が終わったときの最終的な値段)と投信が持っている株数を集計するのは1日1回だからです。

保有する会社の株数と終値を集計し、株の配当や債券の利息などを加えた資産総額から、運用にかかる手数料などを差し引いた「純資産総額」を出します。純資産総額というのは投信の規模を示しています。

この純資産総額を受益権総口数で割ったものが、その日の基準価額になります。投信の価格が変わるのは1日1回だけなので、株のように値段を指定して注文することはできませんし、購入するときも、解約するときも、「いくらで買えるか」「いくらで解約できるか」はわからないのです。