年明けから米イラン緊張、新型肺炎とショックが相次いだ。ショック下の市場の反応には四つの段階がある。それは、(1)リスク削減、(2)流動性確保、(3)債権国・債務国間圧力、(4)ファンダメンタルズの変化だ。

まず(1)リスク削減は、損失が出そうなリスク資産の処分である。その第1ステージは、主に投機筋による相場の動きに対して逆のポジションの即時巻き戻し。

第2ステージは、企業や機関投資家の追随だが、ショックが一過性の場合、リスク削減を急いだ担当者は組織内で「無用なことをした」と非難されかねない。このため、第2ステージの初動は遅れがちで、事態悪化を確認しながら動きだし群衆雪崩化することもある。

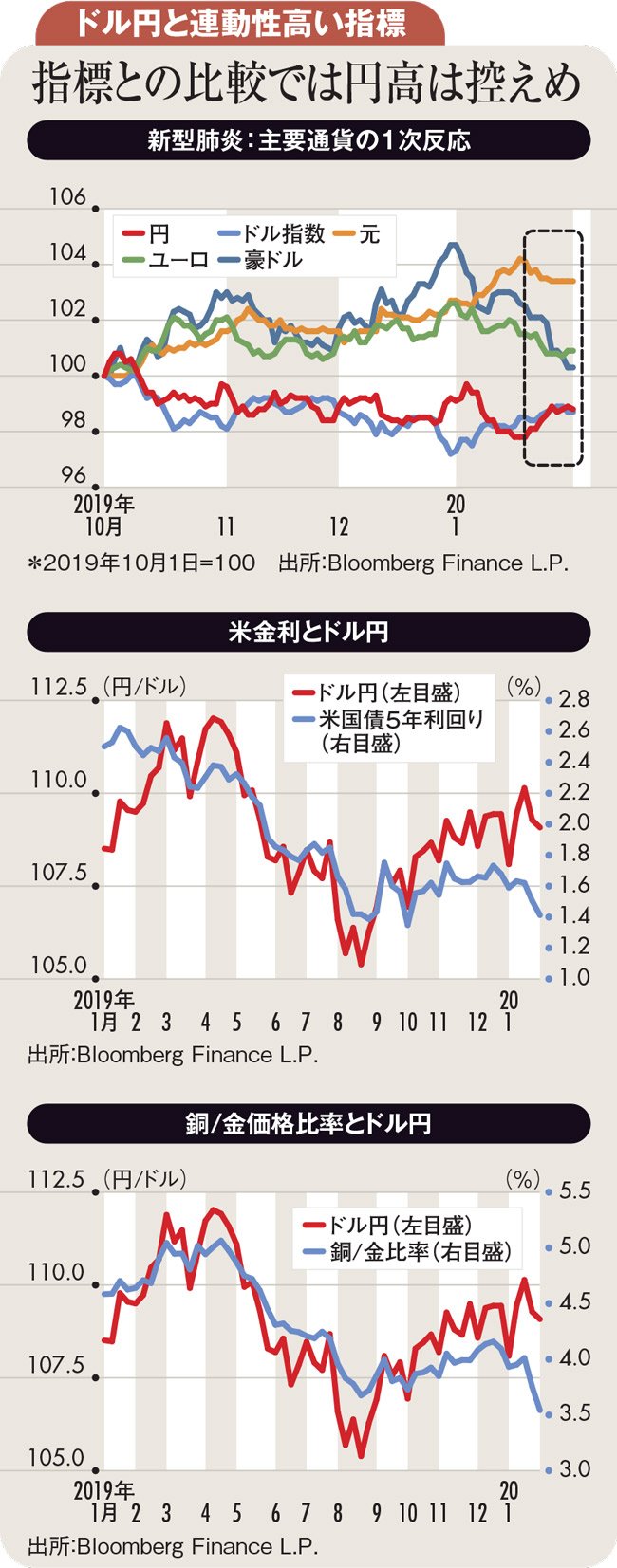

図上で1月下旬の新型肺炎問題への主要通貨の反応は、ほぼ(1)の第1ステージと目され、問題発覚前までの相場の揺り戻しにとどまった。第2ステージに至るかどうかの焦点は、春節後2週間(ウイルスの潜伏期間とされる)を経て感染がどこまで広がるかである。

次に(2)流動性確保は、ショックで経済・金融取引が滞る事態に備える資金繰り対策だ。2008年の金融危機では、米国発だったにもかかわらず、基軸通貨ドルの確保に企業も投資家も奔走した。皮肉にもドルの信認は高まった。「有事のドル買い」は昨今も目立つ。

(3)債権国・債務国間圧力では、国際金融が鈍ると、資金繰りに窮する債務国通貨が脆弱化し、円やスイス・フランなど債権国通貨が上昇しやすくなる。(4)でショックがファンダメンタルズに変化をもたらすと、それに応じて市場も動く。図上の豪ドルの下げに、中国景気に敏感な債務国通貨への(3)(4)の影響がすでに見られる。

円は、リスクオフの場合、(3)を背景として、あるいは(3)への思惑から上昇しやすい。ただし、新型肺炎への初期反応では、株価、米金利(図中参照)、銅・金価格比率(中国景気に敏感な銅価格とリスクオフで上昇しがちな金価格の相対比、図下参照)などドル円相場と連動性の高い指標との対比で、円高の進行は控えめだった。

しかし、安堵してはいけない。1月中の相場は、まだ(1)の第1ステージ。110円の節目絡みでのドル円の投機的買い持ちが少なかったことと、(2)のドル買いが重なったことが背景にある。

今後春節から1カ月は(1)の第2ステージと(3)の進展次第で、ドル円が105円かそれ以下に向かうリスクを注視する。中国、人類の力を信じ、(4)のファンダメンタルズ悪化を短期にとどめ、春以降は3~6カ月のドル円が上昇ラリーへ向かうことを期待したい。

(楽天証券経済研究所グローバルマクロ・アドバイザー、田中泰輔リサーチ代表 田中泰輔)