北朝鮮問題がきなくささを増している。有事の通貨の反応を、2001年9月11日の米同時多発テロ事件後の事例で考えよう。このとき、倒壊したビルには多くの金融機関があり、さまざまな金融・証券取引がまひした。

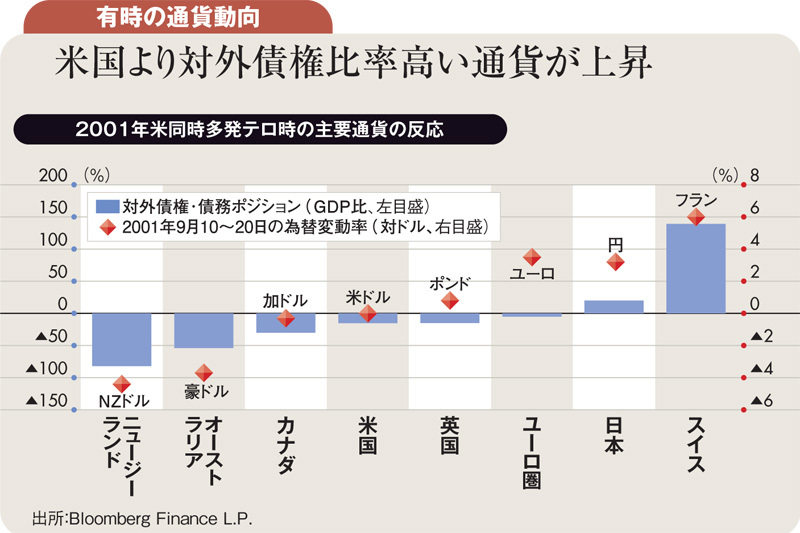

一方、為替市場は開き続け、長年の経常黒字で対外債権ポジションを持つ国の通貨は、債務ポジションの米国の通貨ドルに対して上昇した。米国より債務ポジション比率が高かったニュージーランドドル、豪ドル、加ドルはその序列通りに対ドルで下落した。

有事の為替市場の反応は以下の3ステージに分けて考える。(1)リスクポジション削減と流動性確保(変動リスクの大きい金融ポジションを減らし、資金繰り対策としてキャッシュを確保する動き)、(2)債権国・債務国通貨間の圧力(国際金融取引の滞りで、資金繰りに窮する債務ポジションの通貨が債権国通貨に対して下落)、(3)ファンダメンタルズの変化(有事やショックによる経済情勢の変化がもたらす市場の動意)である。

この3ステージの組み合わせ次第で、通貨は意外な反応も見せる。かつてロシア危機に際して、同国へはドイツの金融機関が最大の貸付先であり、ドイツマルクは急落すると騒がれた。しかし逆にマルクは急上昇した。ステージ(1)の原則通り、ドイツ側が真っ先に対ロ債権というリスクポジション圧縮に動き、資金回収(マルク買い戻し)を進めたためだ。01年の米テロ時は、国際金融取引がまひする中、(2)の債権国・債務国通貨間の圧力が顕在化した。