「手取りを増やす」ためには、税金の仕組みを知ることが早道。新刊『サラリーマンのための「手取り」が増えるワザ65』から、抜粋してそのエッセンスをご紹介します!

住宅ローン減税って

そもそも、いくらおトクなの?

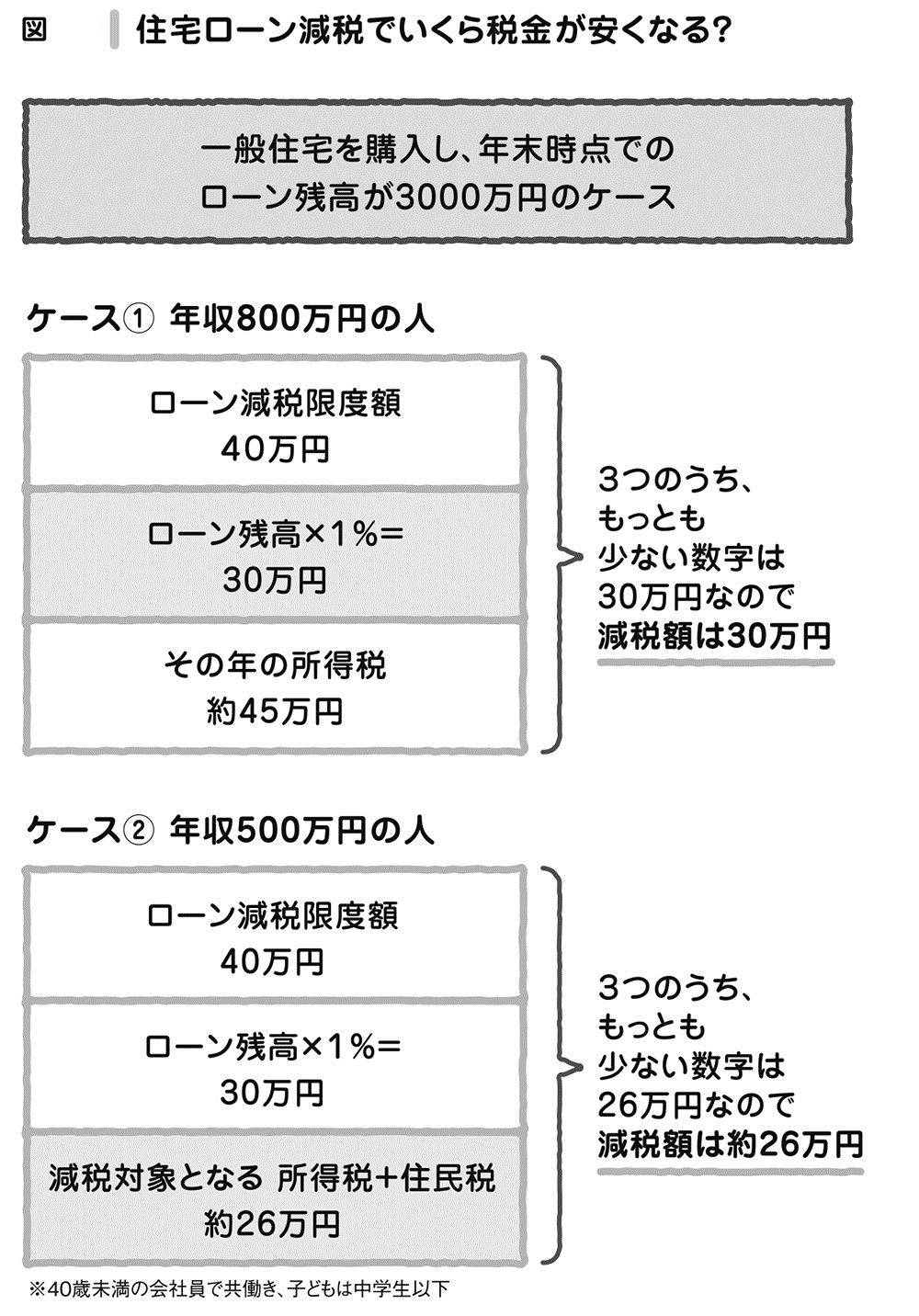

住宅ローン減税は、「減税限度額」と「12月末時点でのローン残高の1%」の金額と、「自分の1年間の所得税の額」のいずれか少ない方となります(所得税で引き切れない場合は住民税からも減税を受けられるケースがあります)。

以下の図で具体的に見てみましょう。

ケース(1)の年収800万円の所得税は約45万円ですが、ローン残高の1%は30万円なので、「少ない方」の30万円が減税額です。

ケース(2)は、年収500万円の人。ローン残高の1%は30万円ですが、住宅ローン減税の対象となる所得税+住民税は約26万円なので、減税になるのは「少ない方」の約26万円となります。