……答えは月額8万4000円です。

8万4000円×12カ月×30年=3024万円

問題はそんな額を毎月貯められるかどうかです。ある程度の年収がある人でも、月8万円以上となると、なかなか厳しいのではないでしょうか。老後資金の1つの基準とされる3000万円ですら、預金だけで賄おうとするのは、あまり現実的ではないのです。

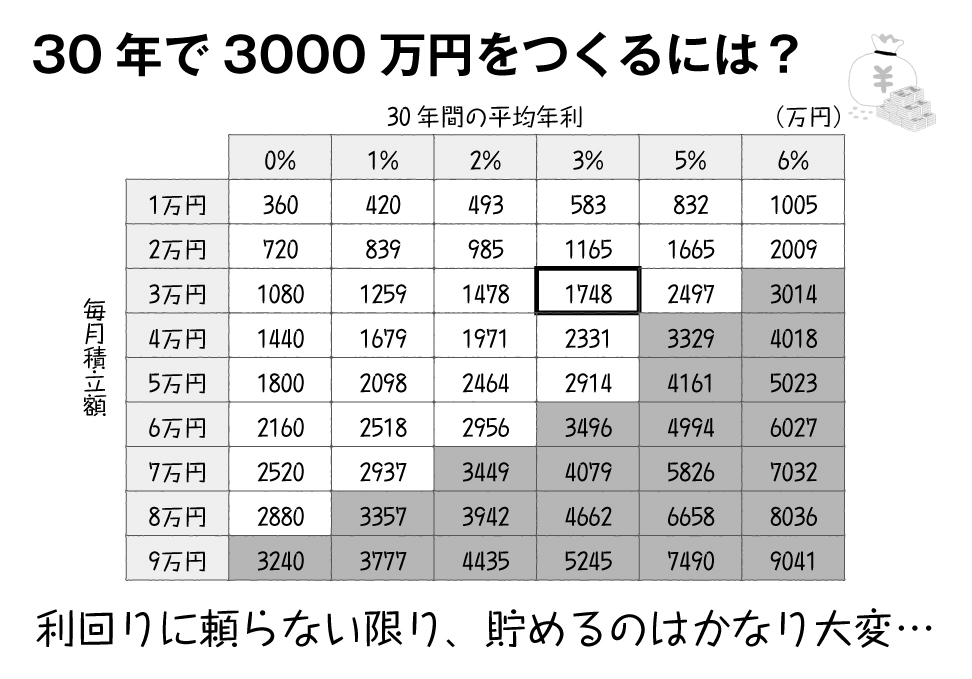

そこで必要になるのが、一定の利回りを生み出していく資産形成エンジンです。「毎月積立額」と「30年間の平均年利」を掛け合わせて、30年後の資産額を計算してみましょう。

この表のアミ掛け部分が、目標の3000万円を達成できる組み合わせです。

この表のアミ掛け部分が、目標の3000万円を達成できる組み合わせです。拡大画像表示

たとえば、「月3万円の積立額を年3%で運用した場合、30年後には1748万円」になります。

積立額が月1~2万円のレベルでは、かなり運用がうまくいっても3000万円はなかなか難しいということがわかりますね。月3~5万円のレベルだと、5%くらいの利回りを出せれば目標達成できますし、月6万円以上になると数%以下の利回りでも達成はある程度見込めます。

リスクを取らなくていいのは「お金持ちだけ」

「でも、利回りが高いということは、リスクがあるということですよね? 元本割れするようなリスクを取れるほどお金持ちじゃないから、預金を選んでいるんですよ!」

みなさんのそんな声が聞こえてきそうです。

しかし、それはほんとうでしょうか?

たとえば、もしあなたのご家庭が、月8~9万円の積立額を継続できるほど豊かなのであれば、利回りゼロの預金だけでも3000万円は貯められます。

しかし、もしそれ以下の積立額しか出せないのであれば、「利回りを上げる」以外に、何か目標達成の方法があるでしょうか?

そう、「元本割れのリスクを取れるのはお金持ちだけだ」というのは、日本人の典型的な思い込みです。むしろ、真実はこれと正反対であり、「元本割れのリスクを取らなくていいのは、利回りがゼロでも十分貯められるお金持ちだけ」です。

お金が無尽蔵にあるわけではない“ふつうの人”は、それなりのリスクを取りながら、一定の利回りを確保していかない限り、最低ラインと言われる3000万円すらつくることができないのです!

……という話をすると、日本人の多くの方は震え上がります。「リスク」という言葉にアレルギーがあるため、「リスクを取るしかない」と言われると、途端に思考停止してしまうのです。リスクについてはまた後述しますが、じつはみなさんがイメージされているような恐ろしいものではありません。

たとえば、会社に出勤するにしても、ハイヤーでの送り迎えがあるエグゼクティブなら道を歩かずに済みますが、そうではないふつうの人は、駅までの道のりでクルマに轢かれるリスクがあります。自転車に乗れば転ぶリスク、人身事故のせいで電車が遅れるリスクなども取らねばなりません。

ハイヤーがある人だって交通事故に遭うリスクはゼロではありませんし、家から一歩も出なくてもいい大富豪でも、大地震や強盗のリスクが完全に消えることはないでしょう。

要するに、私たちはみな、取らねばならないリスク、取るべきリスクはすでに取りながら生きているのです。