お盆休みで実家に帰省している人も多いはず。久しぶりに家族と顔を合わせるせっかくの機会、相続や不動産などお金にまつわる「実家の大問題」を家族で話し合ってみては? お盆企画の第2回は、親から子への相続をめぐる意外な落とし穴を紹介する。*本記事は『週刊ダイヤモンド』2015年8月8日号『親・子・孫3世代のお金の話』から抜粋したものです。

贈与や相続で発生するのは子供たちや親族との間のトラブルだけではない。家計の破綻を招く可能性もあるのだ。相続税対策が生活困窮を招くことがないようにしたい。

退職金を贈与して、子供たちには喜ばれ、幸せな老後を送る……。そんなもくろみが一転、爪に火をともすような生活を送る羽目になってしまった!近年、さまざまな非課税による贈与の仕組みがそろった結果、今後、そうした「あげ過ぎ貧乏」ともいえる人たちが、退職世代に増えていきそうだ。

例えば、自分の家の近くに住んでいる長女に「将来、面倒を見てもらうのなら、その見返りに」という気持ちで贈与をしたものの、それを聞き付けた他の兄弟から「なぜ、あいつにばかりあげて、俺にはくれないんだ」と、贈与を迫られることは珍しくない。

息子や娘といった子供だけの問題なら、うやむやにして終わることもできるが、孫の名前を出されて不平等を訴えられると、心穏やかではいられない。そこで、同等の額を贈与して話を丸く収めてしまうのだ。となれば、当初予定していた贈与の額に対して、倍増するのだから、老後の生活設計に影響しないわけがない。

もらった側も

勘違いして出費が増える

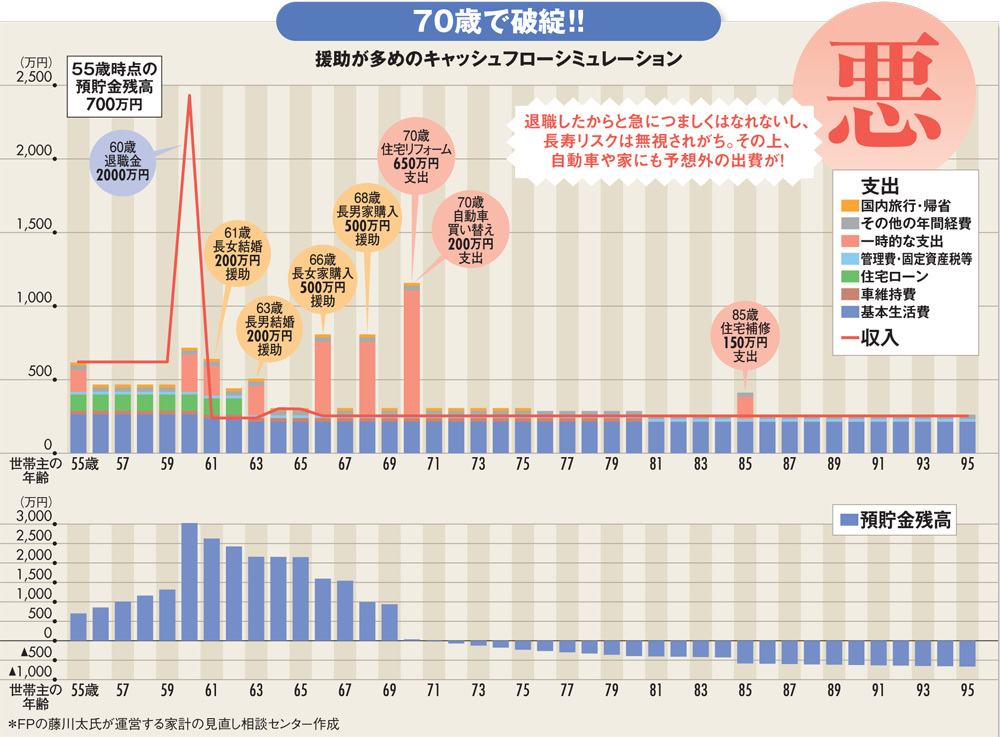

上の図を見てほしい。ファイナンシャルプランナー(FP)の藤川太氏に相談事例を参考に作成してもらったシミュレーションだ。