子どもの突然の進路変更で、老後資金を大幅に減らすことになるケースが少なくありません。 Photo:PIXTA

子どもの突然の進路変更で、老後資金を大幅に減らすことになるケースが少なくありません。 Photo:PIXTA

本連載の第2回では「年収1000万円の家庭が子どもの私立小学校進学によって教育費貧乏に陥るケース」をご紹介しました。今回は同じ教育費でも、子どもの進路変更によって老後の資産計画を大幅に変更せざるを得なくなった事例をご紹介します。

筆者にも2人の娘がいるのですが、今回ご紹介するWさんと同じ憂き目にあったことから、計らずも悩みを共有することになりました。ただ、Wさんと異なり、わが家では進路変更をしたのが長女だけだったために、老後の準備は微修正で済みましたが…。

長女が突然「薬学部」進学を希望

教育費が1000万円近く足りない!

Wさんがご相談に来られたのは、50歳前後の時。長女が大学入学を控えた高校生の頃でした。2人の娘の教育費もおおむね準備ができたことから、本格的に老後の準備を始めようとした時に大問題が発生します。

Wさんは2人の娘を大学まで行かせようと考え、教育費の準備をしていたのですが、長女が突然「薬剤師になりたい」と言い出したのです。大学まで行かせるつもりではいましたが、薬剤師、つまりは薬学部への進学は青天の霹靂でした。

Wさんは2人の娘のために満期金300万円の学資保険に加入しており、残りは1人当たり100万円~200万円準備すればよいとそろばんを弾いていました。しかし薬学部となると、さらに1000万円~1200万円を準備しなければなりません。

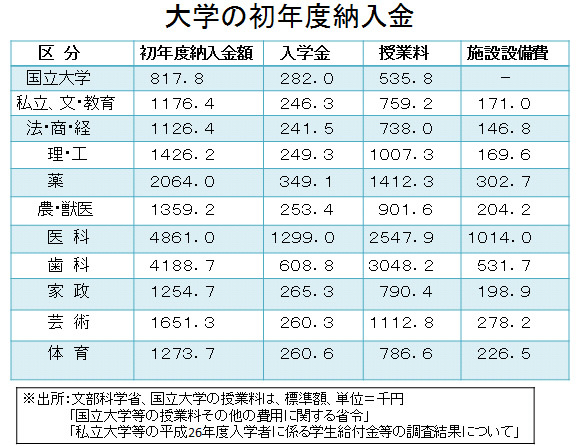

図は、大学の学部ごとに支払う初年度(入学時)の納入金を表したものです。2年目以降は入学金がなくなるものの、薬学部ともなれば卒業までの6年間の平均で1200万円前後、高いところでは1500万円を超える学費が必要と言われています。