Photo:DOL

Photo:DOL

1月21日、ひそかに地方銀行関係者の注目を集める事業再編が発表された。それは、イオングループの金融事業を統括するイオンフィナンシャルサービス(FS)が、今年4月に銀行持ち株会社から事業会社に移行するという組織内再編だ。

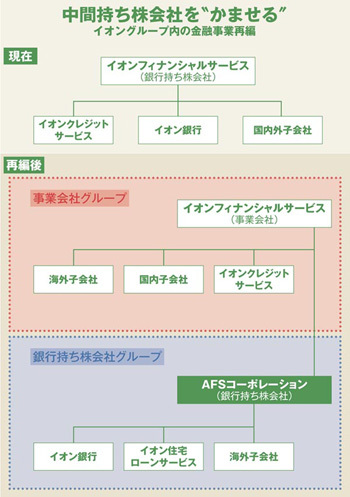

図をご覧いただきたい。上段が現在の姿で、下段が再編後の姿だ。シンプルな現在の持ち株体制から、複雑な階層を持つ形態に移行することになる。

このスキームの最大のポイントは、事業会社に移行したイオンFSの傘下に、新たに銀行持ち株会社であるAFSコーポレーションを設立することにある。

再編後の図を見ると、イオンFSには、イオンクレジットサービスなどをぶら下げ、AFSコーポレーションには、イオン銀行やイオン住宅ローンサービスなどをぶら下げる。

つまり、イオンFSを核とした事業会社グループと、AFSコーポレーションを核とした銀行持ち株グループの二つに組織を切り分けるかたちだ。