2月に入って2018年10~12月期の業績発表が進んでいるが、米中貿易摩擦の影響もあり業績の下方修正が相次いでいる。

現時点でTOPIX(東証株価指数)500の構成銘柄のうち300社程度が決算を発表したが、筆者の集計では会社の営業利益計画を今年に入って下方修正した会社は47社であり、上方修正した会社26社を大幅に上回る。

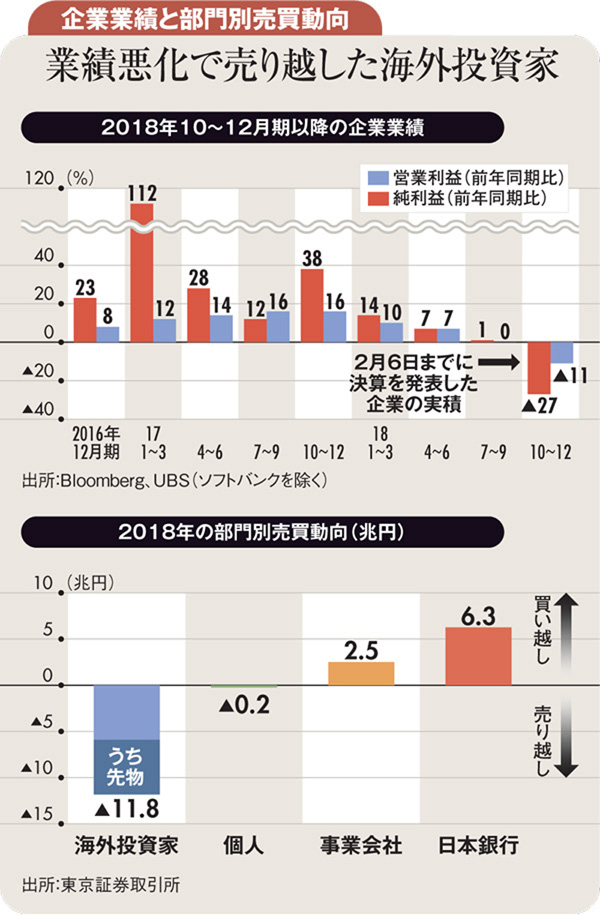

10~12月期の営業利益の前年同期比を見ると11%減であり、事前コンセンサスの0.2%増を大幅に下回っている。

昨年、多くの日本企業は開発投資などを積み増していた時期なので業績の伸びしろはほとんどなかったと思われる。本欄で何度か指摘していた米国の法人税率引き下げに伴う一過性の利益の剥落も見られ、純利益は営業利益を上回る減益幅(27%減)となっている(図上参照)。

米中貿易摩擦→企業業績悪化→株価下落という構図であり、これが海外投資家が18年に12兆円近くの日本株(先物を含む)を売却(図下参照)した要因であろう。

しかし、直近の四半期決算を分析して見えてきたのは、今後の企業業績と株価の回復の可能性だ。

米中貿易摩擦の影響は、18年10~12月期、今年の1~3月期に大きく出るとみている。スマートフォンの生産は例年10~12月期にピークを迎える。スマホの機能改善のペースが落ちていること、中国スマホメーカーの売り上げ減速から、急激な生産調整→稼働率調整→在庫調整という3段階の調整局面を経験している。自動車も同じで中国の補助金の影響が剥がれている分、調整幅は大きく見える。

米中貿易摩擦のインパクトの多くの部分を日本企業の「今期」である19年3月期に出し切れば、来期は米国と中国の景気が今期ほど伸びないにしても、企業業績は来期後半からプラスに転じるとみる。

18年はTOPIXで18%のマイナスという調整が起きた。日本銀行の6兆円のETF(上場投資信託)を通じた株式買い、事業会社の自社株買いも、海外投資家の懸念の前に効果は限定的だった。

しかし、19年はおそらく違うだろう。今年は業績の悪材料がまとめて出てきたので、来年後半には悪材料が薄れてゆく、そして投資家の期待値が低いために株価は比較的小さなプラス材料にも反応するようになると考えている。

海外投資家は昨年後半にかけて落とした日本株のポジションを、改元による個人消費、設備更新需要の顕在化、来年の東京オリンピック・パラリンピックに向けたインフラ更新投資などを見て積み増す可能性が高い。下り坂の向こうに上り坂が見え始めているのではないだろうか。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)