初年度は前節のようにお金が先に出ていってしまいますが、2年目以降はお金は出ていかず、P/L 上に「減価償却費」として計上されるので、お金は減っていないけれど利益が減るという状態になります。

この状態はB/Sの資産がすべて費用化され、B/Sからなくなるまで毎年続いていきます。

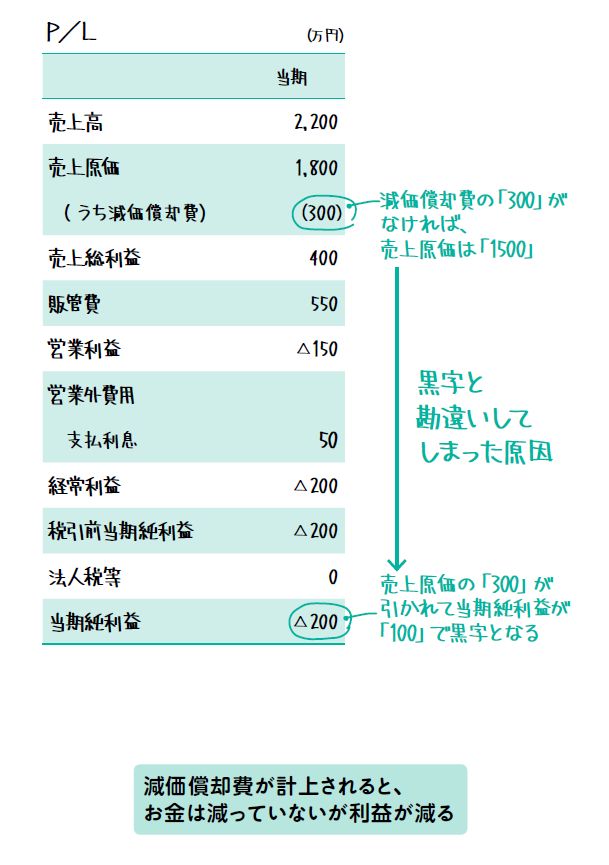

下町工場株式会社の場合、2代目社長が600万もする機械を購入したため、減価償却費(*1)が前年に比べて100万円上がり、300万円となっていました。P/Lの当期純利益は△ 200万円なので、お金が出ていかない会計上の経費である減価償却費300 万円がなければ、△ 200万円+ 300万円= 100万円

の黒字でした。

減価償却費を知らない社長では利益が出ていると思っていたのかもしれませんね。

*1 今回購入した機械は6年で減価償却したため、減価償却費は600万円÷6年=100万円となります。

新刊のお知らせ

『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』

会社をつぶさないようにする戦略を指南した『借りたら返すな! 』の著者による第二弾です。

経営に危機感を感じている経営者のベーシックな質問からみえてきた、「これだけ知っていれば何とかなるだろう」を基準にした財務の基本です。

本作のサブタイトルにあるように、数字の読めない社長の定番質問に答えた内容です。財務諸表は、調達、投資、回収の三角で考えていけば、わかりやすくなります。

ご購入はこちらから! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]