文系だから読めないが通用する時代ではなく、「ビジネススキル」としての「数字を読む能力」は求められています。ましてや、経営者は財務戦略を敷くにあたり、「数字が読めない」では、通用しません。新刊『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』から財務戦略の基本をわかりやすく紹介。先代から事業を引き継いだ2代目社長の質問に答えていく形ですすめます。

「やはり銀行と付き合っていかないと潰れやすい会社になってしまうんですね。そうなると銀行の考え方を理解しないといけないと思うんですが、銀行はうちの財務諸表をどのように見てるんですか?」

経営者が、銀行の財務諸表の見方を理解しているかどうかは、事業拡大のスピードを大きく左右するため非常に重要です。会計事務所任せにせず、以下の点をチェックしましょう。

B/S(貸借対照表)で見られるポイント

まずB/Sでは「会社の価値」を見られます。会社の価値がマイナスの場合、融資は難しいからです。

ただし気をつけなければならないのは、銀行は中小企業の財務諸表を信用していないことです。

中小企業の財務諸表は節税のために利益を圧縮していたり、融資を引き出すために粉飾していたり、現実の数字とかけ離れている可能性が高いため、実態の数字に置き換えて分析をしなければいけないのです。

たとえば、売掛金の中におかしな動きのものがないか、架空売上はないか、回収不能ではないか、と疑って分析をします。また、前期以前のB/Sと比較して、売掛金や在庫が急に増えていれば、粉飾を疑い、その理由を確認します。

また、「仮払金や貸付金は実際にどのように回収していくのか、そもそも回収可能性があるのか?」という目線で分析します。特に、経営者への貸付金があると非常に嫌がられます。銀行から借りた資金を経営者の個人的な用途に流用した、と見られるからです。

赤字になりそうだから、費用を削って黒字にしたいと会計事務所にお願いすると、費用を減らした分「役員貸付金」(法人が役員に対して貸付をしているお金)として処理されている場合も多いので注意が必要です。

このようにB/Sを実際の状態に直していって評価するので、表面上プラスになっていても実態のB/Sがマイナスだと融資対象外として扱われるので注意が必要です。

下町工場株式会社も、売掛金・在庫が100万円ずつ増えているので、増えた理由を確認されます。また、仮払金の100万円は回収不能と判断されると、会社の価値が0から△100 万円になってしまうので融資を受けるのが難しくなるでしょう。社長への貸付金でないことを祈ります。

Colorz国際税理士法人代表社員。税理士。

早稲田大学卒業後、会計事務所を経て旧中央青山PwCコンサルティング(現みらいコンサルティング)に入社。中堅中小企業から上場企業まで幅広い企業に対する財務アドバイザリー・企業再生業務・M&A業務に従事。再生業務において、過去節税のために生命保険に加入した経営者が、業績悪化とともに借入等が返済できなくなり、保険金欲しさに自殺するのを間近にみて、自分の無力さに悩む。税理士の適切でないアドバイスにより会社の財務が毀損し、苦しんでいる経営者が多数いる現実を変えるには、税理士業界の意識を変える必要があることを痛感。2011年に独立し、再生案件にならないような堅実な財務コンサルティングを中心に、代表として年間数十社に及ぶプロジェクトを統括している。著書に、『借りたら返すな! いちばん得する! 儲かる会社に変わるお金の借り方・残し方』(ダイヤモンド社)がある。

■著者からのメッセージ

中小企業の経営者は、営業力や技術力、新しいビジネスモデルを創造する発想力など、みなさん、さまざまな能力を活かして起業されたり、会社を引き継がれたりしています。ただ、残念ながら、そういった能力がある中小企業の経営

者でも、会計の知識はほとんどありません。ましてや、簿記を勉強している人はごくわずかでしょう。

しかし、企業の経営活動はすべて複式簿記で会計処理され、財務諸表(いわゆる決算書)、主に貸借対照表(B/S)・損益計算書(P/L)・キャッシュフロー計算書(C/S)の3種類で表現されます。

財務諸表がわからないと、自社の本当の実力を把握したり、適切な戦略を立てたりすることができないのです。

そんな状況のなか、数字に強くない経営者のために上梓したのが『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』です。前著『借りたら返すな! いちばん得する! 儲かる会社に変わるお金の借り方・残し方』は、会社をつぶさないために、そして儲かるために、お金を借りることの必要性を説きましたが、本書は財務諸表を少しでも理解できるように、会計がわかる本を買って読んでみるものの理解できたようなできなかったような……そんなモヤモヤを取り払った内容となっています。

会計の解説書は、上場企業などの財務諸表をサンプルに解説しているケースがほとんどですが、上場企業と中小企業の財務諸表は、規模はもちろん、会計基準も違うので参考にならないケースが多いでしょう。また、財務戦略に関しても上場企業は必要なお金を市場から資本として調達できますが、中小企業で資金を投資家から集められるところは非常に少ないですし、集められても上場企業の新株発行に比べると桁が違いすぎます。

上場企業向けのさまざまな財務分析の指標も、中小企業の財務分析には役に立たないので必要ありません。そもそも、中小企業の経営者にとって必要なのは、財務諸表を理解することよりも自社の経営にそれをどう活かすか、自社の財務戦略をどのように立てるのかを考えるために財務諸表を読めるようにすることなのです。

企業の経営にとって、ビジネスモデルと財務戦略は両輪です。財務戦略のベースは、みなさんの会社の財務諸表です。ぜひ財務諸表を経営に活かし、ビジネスモデルを支える財務戦略を立案し、強い中小企業になっていただきたいです。

新刊のお知らせ

『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』

会社をつぶさないようにする戦略を指南した『借りたら返すな! 』の著者による第二弾です。

経営に危機感を感じている経営者のベーシックな質問からみえてきた、「これだけ知っていれば何とかなるだろう」を基準にした財務の基本です。

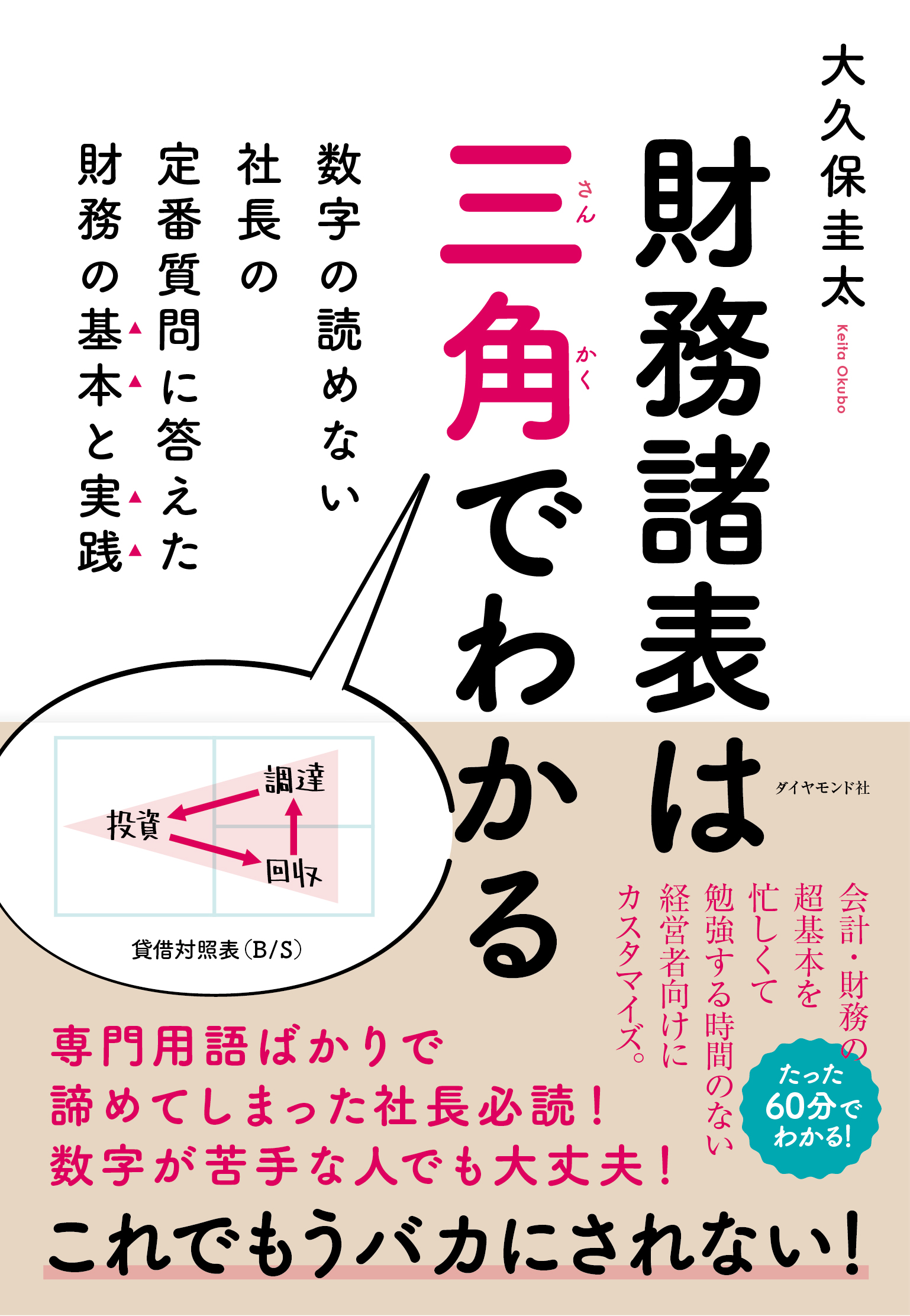

本作のサブタイトルにあるように、数字の読めない社長の定番質問に答えた内容です。財務諸表は、調達、投資、回収の三角で考えていけば、わかりやすくなります。

ご購入はこちらから![Amazon.co.jp][紀伊國屋書店BookWeb][楽天ブックス]

既刊本のお知らせ

『借りたら返すな! いちばん得する! 儲かる会社に変わるお金の借り方・残し方』

儲ける会社ほどお金を返さず、ジリ貧な会社ほど律儀に返す。

この裏にあるストーリーが分かったとき、会社の財務体質が劇的に変わります!

どうすれば会社を潰さずに、儲かる会社に変えることができるのか。答えは「会社にお金があればいい」、それだけです。お金がないから会社は潰れていき、十分な投資ができず、儲けることができないのです。

過去の「会計」ではなく、未来の「財務」を考えましょう。1日でも「長く」「多く」手元に資金を残す方法を考えていけばいいのです。 会社を守るのは「利益」ではなく、「現預金」です。とにかく手元の現預金を増やすには、どんどん借入をして現預金を集めるべきです。そのための方法を本書でわかりやすく紹介します。

ご購入はこちらから! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]