少額から始める個人投資家にとって、

おすすめの投資は「FX」でも「仮想通貨」でも「投資信託」でもない。

「小型株集中投資」が一番である。

ほとんどの人は、こう思っているのではないか?

「集中投資は高リスクで危険」 「分散投資は低リスクで安全」

「無名企業の小型株は不安定で損する」 「有名企業の大型株は安定して儲かる」

こんな常識は、実際のところ非常識、大間違いなのである。

分散投資が有効なのは、億単位の資産家のこと。

手元資金が限られる個人投資家が同じことをしても、お金はたいして増えない。

実は小型株集中投資こそ、低リスク&高リターン。究極の投資法なのだ。

これは大学生のときに知識ゼロから投資を始め、さまざまな失敗を経験しつつも、大きな資産を築いた『10万円から始める! 小型株集中投資で1億円』の著者がたどり着いた“投資スタイルの結論”。

基本的な戦略は、1年以内に株価3倍以上になる「小型株」を見つけて、1銘柄に集中投資すること。

ふつうの会社員でも、抑え気味のシミュレーションでも、10年あれば1億円貯まる。

著者は大学卒業後、ベンチャー企業に勤めたものの、小型株集中投資で得た資金をもとに26歳で早々に独立。

1年の半分は国内外を旅行しながら投資をして、悠々自適に自由を謳歌している。

その投資経験をベースに、経営者、上場企業役員、医者、弁護士、ビジネスパーソンなど、これまで1200人以上の個人投資家を指導し「勝てる投資家」を数多く輩出。

噂を聞きつけた資産家から「10億円を預けるから資産運用して欲しい」と頼まれたこともあるが外部運用はすべて断り、自己資金のみで運用している。

最大年間利まわり+600%、1銘柄の最大投資益+1200%など、1銘柄だけでも億単位のリターンを達成している著者が、自らの投資手法を初公開する。

Photo: Adobe Stock

Photo: Adobe Stock

投資信託でもトレードでもなく

小型株集中投資が一番

「老後資金に夫婦で2000万円が必要」という金融庁の試算で世間は大騒ぎとなりましたが、老後資金の不安から投資に興味を持つ人が、最近さらに増えてきたように感じます。

そんな人から「投資信託はどうでしょうか?」と尋ねられることも増えました。

結論からいうと、少額投資から大きく資産を増やしたいのであれば、投資信託はまったくおすすめできません!

日経平均株価(Nikkei225)や東証株価指数(TOPIX)の動きに連動する低コストのETF(上場投資信託)の運用をすすめる経済評論家は多いです。

銀行や証券会社、郵便局でも、2018年1月に始まった投資信託をベースとする「つみたてNISA」(積み立て型の少額投資非課税制度)を積極的に販売しています。

社会的な信用度の高い銀行や証券会社、郵便局が取り扱っているので、安心感が高いと感じる人が多いようですが、こうした金融機関がすすめる投資信託などの金融商品は、「すべて金融機関が儲けるための商品」と思ったほうがいいです。

少なくとも投資信託で少額投資から大きな資産を築いた人は、私の知る限りひとりもいません。

市場平均をベンチマーク(目標)とする低リスク・低リターンのETFで期待される利まわりは、よくてもせいぜい年利5%前後です。バブル絶頂期の定期預金の金利が7%程度ですから、それを下回る水準です。

すでに資産のある人なら、“守りの投資”としてETFが選択肢にあがるとしても、一般レベルの個人投資家が年利5%で運用しても、資産はたいして増えません。

日本では銀行の普通預金が年利0・001%の超低金利時代ですから、年利5%の利まわりは銀行にあずけるよりはマシですが、元金が少ないとあまりメリットは得られません!

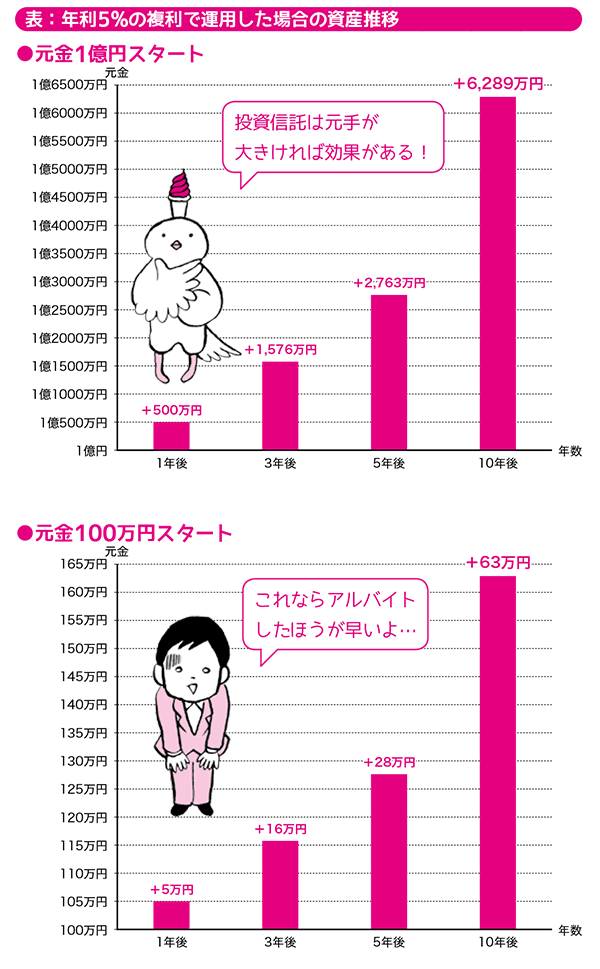

実際にシミュレーションしてみましょう。

次の表をみてください。

元金が1億円あれば、運用で得た利益を元本に組み入れて、さらに運用して増やす「複利」の効果によって、10年後に十分なリターンを期待できます。

しかし、個人投資家レベルで元金100万円からスタートしたとして、年利5%で運用できたとしても、得られる金額は10年で63万円と微々たるものなのです。

10年で63万円を貯めるなら、アルバイトをして稼いだほうが圧倒的に早いでしょう。

<次回へ続く>