『HOW FINANCE WORKSハーバード・ビジネス・スクールファイナンス講座』は、ハーバード大学のオンラインのファイナンス講座(Leading with Finance)をベースにテキスト化された教科書です。ファイナンスの教科書といえば、堅苦しいイメージですが、本書は少しイメージが違います。アマゾン、ネットフリックス、スターバックス、アップル、ナイキ…誰でも知っている企業の最新の財務データを使って、経済ニュース、金融ニュースなどをからめながら基礎的なファイナンスの知識を身に着けていきます。そのエッセンスをコンパクトに紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

企業価値の謎とは?

株主にいかに価値を創出するかは、経営陣にとって重要な目標だ。だが、価値を「創出する」というのは、どういう意味だろう?また、どのようにするのだろうか?

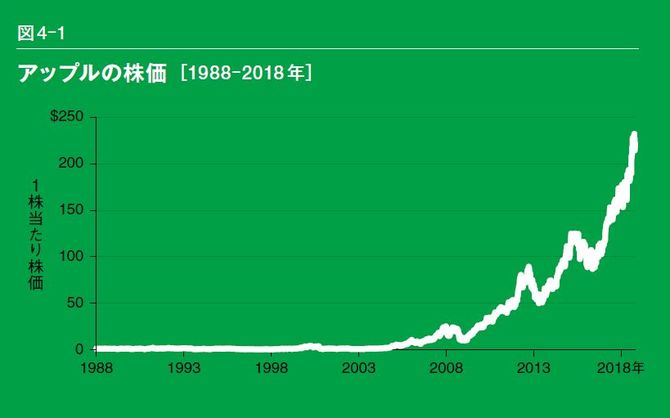

どのように価値が創出されるか、あるいは破壊されるかをよりよく理解するために、2つの極端な例を見てみよう。価値の創出に関しては、過去30年間のアップルの株価を見てみよう(図4-1参照)。

この図からわかるように、アップルは上場企業となって以来、大半は、株主に価値をあまり生み出していない。会社は存在していたが、どうでもいい存在だった。IBMとマイクロソフト相手に戦おうと多大な努力をしていたが、価値創出という観点からは鳴かず飛ばずの状態だったと言っていいだろう。

2000年代の初め、状況は劇的に変わった。アップルは価値を創出し始めた。しかも大量に。アップルの株は、2018年半ばには1兆ドルを超える価値を持つようになっていた。

何が変わったのか?その運命を変えたのは、何をどう今までと違うようにしたからなのか?簡単に言えば、iPod、iPhone、iPadと、新世代の商品を作り出したことだ。だが、マッキントッシュ・コンピュータを作っていたときには価値が生まれなかったのに、なぜiPhoneでアップルは価値を創出できるようになったのだろう?このほうがもっと良い疑問だ。

その逆の価値破壊はどうか?それについては化粧品会社、エイボン・プロダクツの2009年1月から18年10月までの株価チャートを見てみよう(図4-2参照)。

9年間に、エイボンは90%の価値を失った。なぜか?イノベーションで維持可能なビジネスモデルを作ることができなかったのは明らかだ。だが、どうすればそんな短期間に、会社は価値を失えるものなのだろうか?

この2つの極端な価値創出と価値破壊の例は、2つの教訓を教えてくれる。第一に、価値創出は単純でも、簡単でもない。第二に、ファイナンスは難しく、最高のアナリストや投資家でも間違うことがある。

これが厳しい現実だ。エイボンは何年もの間、はなはだしく過大評価されていた。投資家がその間違いに気づくと、価格は下落し、より正確な価値を反映するようになった。

企業はどのようにすれば価値を創出し、最大化できるのか?とりわけ、価値創出の処方箋は、資本コストの高さで大いに左右される。

株や社債の所有者から委託された資本のスチュワード、管理人として、経営陣は資本コストを考慮しなければならない。そのコストが明確でないとしても同じことだ。実際には、資金の出し手が求めるリターンが、経営陣にとっては資本のコストになる。

最後に、リスクは何かを明確にし、その度合いを測る方法を決める必要がある。資金の出し手が要求するリターンは、彼らがどの程度リスクに耐え得るかに依存するからだ。