米国ビジネススクール講師である著者が、グローバル人材のための「決算書の読み方」を伝授する本連載。基礎編で学んだ決算書をベースに企業のビジネスモデルを検証していきます。

本稿は、決算書のエバンジェリスト(伝道師)である大手町のランダムウォーカーさんと会計コラボレーションイベントをした時の一部コンテンツを抜粋したものです。「海外決算書を読み解く」のような難解なメッセージではなく、クイズを通じて企業のビジネスをイメージすることで、皆さんにもっと海外企業のビジネスを知ってもらえればと思います。

前回に引き続き、GAFA(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)の1社であるアマゾンを題材に彼らのビジネスモデルを検証していきたいと思います。

アマゾンが「在庫管理」を重要視しているワケ

前回の連載記事で、アマゾンがいかにキャッシュを大切にし、それを使って成長しているのかを紹介しました。(詳細はアマゾンが売上高40兆円の超巨大企業でも「37.6%成長」を実現できる理由 を参照)

キャッシュを生み出す能力があれば、銀行から借り入れをしたり株主からお金を調達したりする必要はありません。自ら稼いだキャッシュを使って研究開発を行い、さらに設備投資をすることができます。すなわち、これまでのアマゾンの大きな成長をキャッシュの存在抜きで語ることはできないのです。

そもそも、なぜアマゾンは多額のキャッシュを生み出すことができるのでしょうか?「アマゾンのキャッシュ錬金術のカラクリ」をひも解くためのヒントが、彼らの10K(年次報告書)の中に書かれています。「Item7 Management’s Discussion and Analysis of Financial Condition and Results of Operations(経営者による財政状態及び経営成績の検討と分析)」を覗くと、毎回のように以下の文言が記載されています。

(和訳)

われわれは、在庫を素早く回転させて、豊富なキャッシュを生み出す営業サイクルを保有しています。概して、われわれの在庫速度(回転率)の高さとは、サプライヤーへの支払い期限が来る前に顧客から代金を回収しているということを意味します。

これは一体どういうことなのでしょうか?まずは、文中にある「在庫を素早く回転させる」ことに着目したいと思います。

アマゾンの在庫管理は、A・Bどっち?

ここで、在庫にまつわる経営指標に注目します。在庫の回転度合を測る経営指標を在庫回転率(Inventory turnover)といいます。在庫回転率は以下の計算式で求めることができます。

在庫回転率(回)=売上原価÷在庫

これは、ある期間の売上原価は在庫何回分に相当するのかを表したものです(計算式では正確性を保つために売上“原価”を使います。売上高を使ってしまうと利益分だけ回転率が良くなるため本質を表さなくなるためです)。

在庫が売れずに倉庫に保管され続けるのは決して好ましい状況ではありません。買ったものが現金化されず、また倉庫費用も発生するためです。そのため、一般的には在庫回転率は高い方が良いと考えられます。

それでは、以上の情報を基に恒例のクイズにチャレンジしてみましょう。

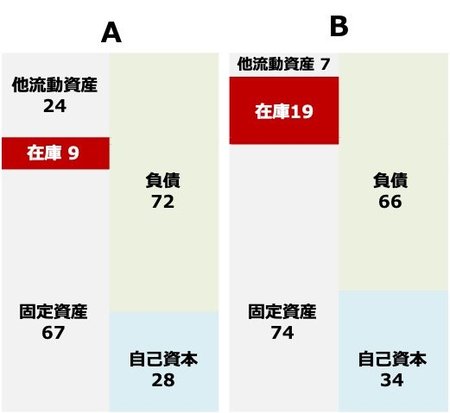

本日はアマゾンと米ウォルマートを対象にしました。ウォルマートは世界一の売り上げを誇る米国企業で、小売り業界におけるアマゾンのライバル企業です。アマゾンの貸借対照表(BS)と在庫回転率はA・Bのどちらか、当ててみてください。

ウォルマートの2020年度の決算発表は3月半ば以降のため、2019年度の資料を使って考えていきます。

A: 在庫回転率 11回

A: 在庫回転率 11回B: 在庫回転率 9回

Morningstarサイトを基に筆者作成拡大画像表示