身近な人が亡くなった後の全手続、とことん詳しく教えます!

はじめまして。円満相続税理士法人の橘慶太(たちばな・けいた)と申します。この度『ぶっちゃけ相続「手続大全」相続専門YouTuber税理士が「亡くなった後の全手続」をとことん詳しく教えます!』を出版しました。

私は相続税専門の税理士として、これまで5000人以上の方の相続相談に乗り、手続のサポートを行ってきました。これまで日本全国で500回以上、相続セミナーの講師を務めたこともあります。

本書は、「今まさに身近な人を亡くし、相続に直面している人向けの1冊」として仕上げました。特に、次のような「実際に手続を進める中で出てくる疑問点・注意点」を徹底解説しています。

●やばい葬儀社を見抜く3つのポイント

●相続開始直後に絶対やってはいけないこと

●連絡のつかない相続人への対処法

●遺産分けで揉めないようにするノウハウ

●あらゆる手続に大活躍する「法定相続情報一覧図」の取得方法

●認知症の相続人や障害を持った相続人がいるときの手続

●相続不動産の売却を焦ってはいけない合理的な理由

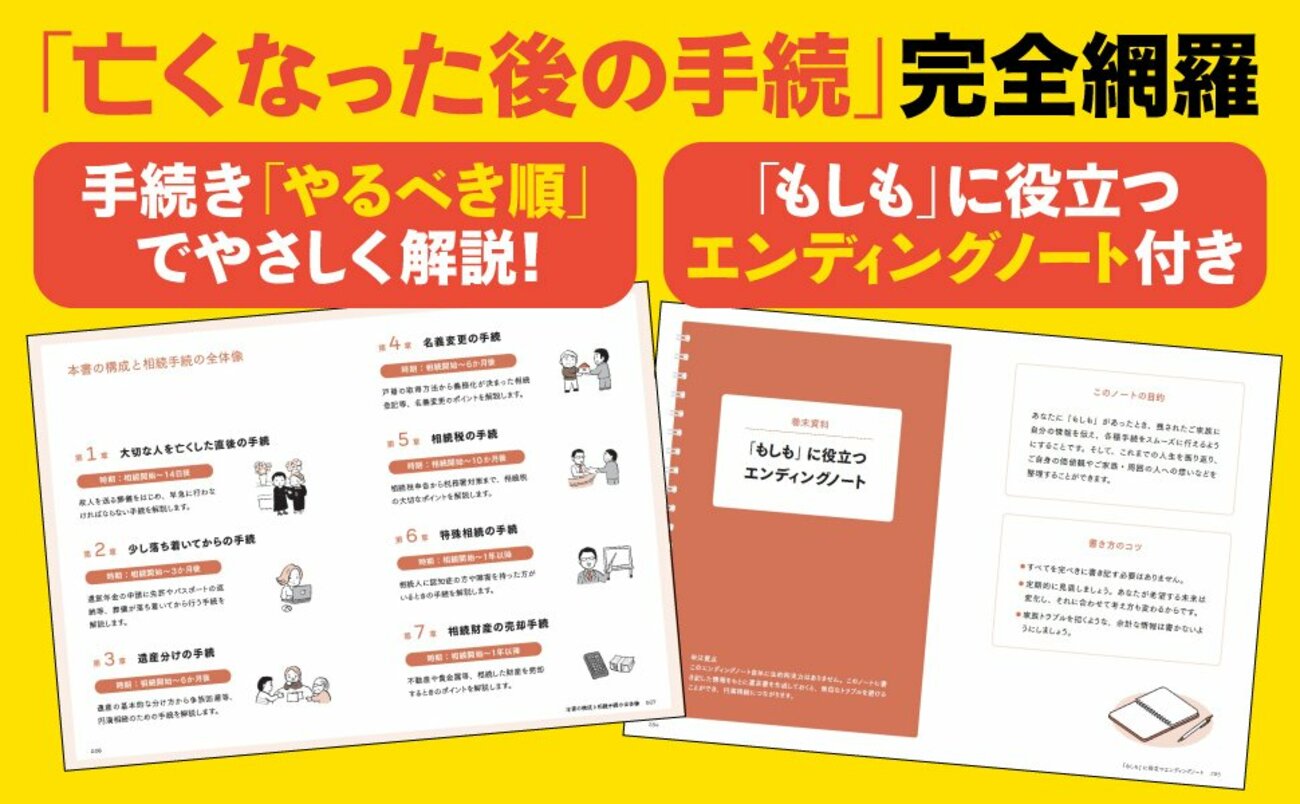

本書の有効な使い方を紹介しましょう。まず、本書の全体を読み流し、相続手続の全体像や期限、自身に関係する項目を把握します。

そして、実際に各手続に着手する前に、該当ページをしっかり読んでいただければ、スムーズに手続が進められるでしょう。すべてのページを読み込む必要はなく、ご自身に必要なページを読むだけで、すぐ使える内容になっています。

ご自身の相続の準備をされている方にも、この本は有効です。相続発生直後、家族が一番困るのは、「①訃報の連絡を誰にすればよいか、②葬儀はどのような形で行うか」の2点です。

この本の巻末には、上記2点に加え、財産の棚卸ができるエンディングノートがあります。エンディングノートと一体となった本書を家族に残しておけば、相続手続で慌てることなく、スムーズにことが運ぶのは間違いありません。

相続手続に慣れている人は誰もいません。「葬儀をあげるのなんて初めて」という方がほとんどでしょう。この本が、相続手続に悩む方の懐中電灯のような存在になりますように。まずは焦らず、全体像を確認していきましょう!

関連動画:身近な人が亡くなった直後にやってはいけないこと6選

本書の主な内容

はじめに

「ついうっかり」で641万円の追徴課税!?

相続手続を甘く見てはいけません

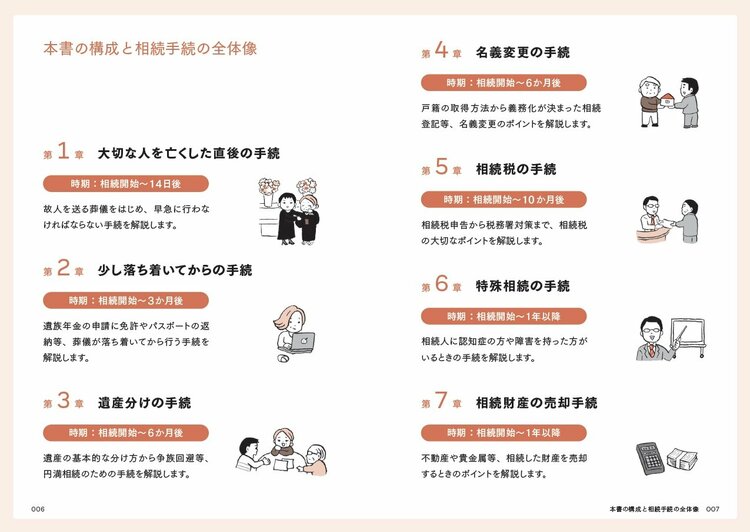

第1章 大切な人を亡くした直後の手続

・死亡診断書のコピーは5部以上取る!

・年金の受給停止手続は放置すると大問題に

・納め過ぎた介護保険料は返してもらおう!

第2章 少し落ち着いてからの手続

・あなたはもらえる? 遺族年金の超基本

・故人がもらうはずだった高額療養費の申請

・延滞税がつく? 準確定申告も忘れずに!

第3章 遺産分けの手続

・遺言書をすぐに開封すると5万円の過料!?

・争族になったら? 遺産分割調停の手続

・トラブル多発! 不動産の評価額問題!

第4章 名義変更の手続

・相続手続に戸籍は必須。取得方法を解説

・相続登記義務化のペナルティを避ける方法

・自分でできる! 不動産の名義変更

第5章 相続税の手続

・税務署から「この手紙」が来たら注意!

・相続税申告の必要書類と注意点

・税務調査で質問されること8選

第6章 特殊相続の手続

・認知症の相続人がいるときの相続手続

・未成年の孫を養子にするときは要注意!

・遺産を寄付するなら、相続税は非課税?

第7章 相続財産の売却手続

・契約書を失くすと大損する!? 5%ルール

・自宅売却の特例! 3000万円の特別控除

・相続した不動産を焦って売ってはいけない

巻末資料

「もしも」に役立つエンディングノート