頭のいい人は「1万円」でも相続させる!? 9割の人が知らない「税金の落とし穴」

大切な人を亡くした後、残された家族には膨大な量の手続が待っています。しかし手続を放置すると、過料(金銭を徴収する制裁)が生じるケースもあり、要注意です。国税庁によれば、2019年7月~2020年6月において、税務調査を受けた家庭の85.3%が修正となり、1件当たりの平均追徴課税(申告ミス等により追加で課税される税金)は、なんと641万円。税務署は「不慣れだったため、計算を間違えてしまった」という人でも容赦しません。

本連載では「身近な人が亡くなった後の全手続」を、実務の流れ・必要書類・税務面での注意点など含め、あますところなく解説します。著者は、相続専門税理士の橘慶太氏。税理士法人の代表でもあり、相続の相談実績は5000人を超えます。この度『ぶっちゃけ相続「手続大全」 相続専門YouTuber税理士が「亡くなった後の全手続」をとことん詳しく教えます!』を出版し、葬儀、年金、保険、名義変更、不動産、遺言書、認知症対策と、あらゆる観点から、相続手続のカンドコロを伝えています。刊行を記念して、本書の一部を特別に公開します。

Photo: Adobe Stock

Photo: Adobe Stock

9割の人が知らない相続ノウハウ

本日は、意外と知られていない相続ノウハウについてお話しします。

障害をお持ちの方が相続人となった場合、相続税額を一定額減額できる「障害者控除」という制度があります。相続税の負担が、障害者の生活にまで影響を及ぼすことを防止するために設けられた制度です。

いくら減額されるかについては、障害をお持ちの方が財産を相続したときの年齢および障害の等級に応じて異なります。計算方法は下記の通りです。

控除額=(85歳-相続時の年齢)×10万円(一般障害者の場合)

控除額=(85歳-相続時の年齢)×20万円(特別障害者の場合)

※相続時の年齢は切り捨てで計算 例:6歳8か月で相続→6歳

相続した年齢から85歳に達するまで、1年あたり10万円(特別障害者の場合には20万円)減額できるしくみです。なお、一般障害者および特別障害者の定義は下記の通りです。

一般障害者:身体障害者手帳上の障害等級が3~6級または精神障害者保健福祉手帳上の障害等級が2級もしくは3級等

特別障害者:身体障害者手帳上の障害等級が1級または2級もしくは精神障害者保健福祉手帳上の障害等級が1級等

また、前述の計算式を用いて計算した減額できる金額が、障害者本人の相続税額を超える場合、超過分は障害者の扶養義務者の相続税額から控除することができます。ちなみに、扶養義務者とは、父母、祖父母、兄弟姉妹をいいます。

また、三親等内の親族で、家庭裁判所が扶養義務者と定めた人や家庭裁判所の審判を受けていないが障害者と生計を一緒にしている三親等内の親族も含まれます。また、扶養義務者は1人だけでなく複数人が該当することもあります。

例えば、長男の障害者控除の余りを次男と三男から減額することが可能です。なお、扶養義務者であれば、実際には別生計であっても、この取り扱いを受けることが可能です。

控除の適用要件

①相続または遺贈により財産を取得すること

②法定相続人であること

③相続開始日に障害者であること

④相続開始日に日本国内に住所があること

陥りがちな注意点 その1

適用要件①の財産の取得要件はとても大切な論点です。例えば、「障害者である相続人に係る生活費等の費用はすべて別の相続人が負担していくこと」とし、障害者である方に、財産をまったく相続させないとした場合、障害者控除の適用を受けることはできません。もちろん、その場合には、余りが生じることもないので、扶養義務者から減額できる障害者控除もないということになります。

障害者控除の適用を受けたければ、1万円でもいいので、障害者である相続人に財産を相続させる必要があります。

陥りがちな注意点 その2

適用要件③の障害者に該当するかどうかの判定時期は、相続開始の日。つまり、お亡くなりになった日です。ただし、この時点で、障害者手帳を所有していないからといって、障害者控除の適用を諦めてはいけません。次の要件をどちらも満たす場合には、お亡くなりになった日に障害者手帳を所有していなかった場合でも、適用を受けることができます。

(1)相続税の申告書を提出する時点で、障害者手帳の交付を受けている、または障害者手帳の交付申請をしていること

(2)医師の診断書により、お亡くなりになった日において、障害者手帳の交付を受けることができる程度の障害があったと認められる者であること

陥りがちな注意点 その3

見落としがちですが、適用要件③の障害者には、身体障害者手帳・精神障害者保健福祉手帳を所有している方のほか、療育手帳を所有している方も含まれます。療育手帳とは、児童相談所、または知的障害者更生相談所において、知的障害があると判定された方に交付される手帳のことです。

一般的には、特別障害者にあたる重度の方をA、一般障害者にあたる軽度の方をBと区分しますが、運用が各自治体に委ねられていることから、独自の区分が存在する自治体もあります。療育手帳をもとに、障害者控除を適用する場合には、事前に区分を確認しておきましょう。

陥りがちな注意点 その4

障害年金の給付を受けている方であっても、障害者手帳がない場合には、障害者控除は受けられません。この2つの制度は、名前や等級がある点は似ていますが、まったくの別制度です。障害者控除を受けるためには、障害者手帳の申請が必要になります。

相続税の申告が不要に?

障害者控除によりすべての相続人の納税額が0円になれば、相続税申告そのものが不要になります。ただ、本当に納税額が0円になるかどうかを確認してもらうためや、税務調査への不安をなくすために、あえて税理士に計算を依頼する方も多くいらっしゃいます。

申告を税理士に依頼するかどうかで、税理士に支払う報酬が変わりますので慎重に判断しましょう。なお、障害者控除は、遺産分割が完了していない、いわゆる未分割による申告をする際にも適用が可能です。

(本原稿は、橘慶太著『ぶっちゃけ相続「手続大全」』を一部抜粋・編集したものです)

身近な人が亡くなった後の全手続、とことん詳しく教えます!

はじめまして。円満相続税理士法人の橘慶太(たちばな・けいた)と申します。この度『ぶっちゃけ相続「手続大全」相続専門YouTuber税理士が「亡くなった後の全手続」をとことん詳しく教えます!』を出版しました。

私は相続税専門の税理士として、これまで5000人以上の方の相続相談に乗り、手続のサポートを行ってきました。これまで日本全国で500回以上、相続セミナーの講師を務めたこともあります。

本書は、「今まさに身近な人を亡くし、相続に直面している人向けの1冊」として仕上げました。特に、次のような「実際に手続を進める中で出てくる疑問点・注意点」を徹底解説しています。

●やばい葬儀社を見抜く3つのポイント

●相続開始直後に絶対やってはいけないこと

●連絡のつかない相続人への対処法

●遺産分けで揉めないようにするノウハウ

●あらゆる手続に大活躍する「法定相続情報一覧図」の取得方法

●認知症の相続人や障害を持った相続人がいるときの手続

●相続不動産の売却を焦ってはいけない合理的な理由

本書の有効な使い方を紹介しましょう。まず、本書の全体を読み流し、相続手続の全体像や期限、自身に関係する項目を把握します。

そして、実際に各手続に着手する前に、該当ページをしっかり読んでいただければ、スムーズに手続が進められるでしょう。すべてのページを読み込む必要はなく、ご自身に必要なページを読むだけで、すぐ使える内容になっています。

ご自身の相続の準備をされている方にも、この本は有効です。相続発生直後、家族が一番困るのは、「①訃報の連絡を誰にすればよいか、②葬儀はどのような形で行うか」の2点です。

この本の巻末には、上記2点に加え、財産の棚卸ができるエンディングノートがあります。エンディングノートと一体となった本書を家族に残しておけば、相続手続で慌てることなく、スムーズにことが運ぶのは間違いありません。

相続手続に慣れている人は誰もいません。「葬儀をあげるのなんて初めて」という方がほとんどでしょう。この本が、相続手続に悩む方の懐中電灯のような存在になりますように。まずは焦らず、全体像を確認していきましょう!

関連動画:身近な人が亡くなった直後にやってはいけないこと6選

本書の主な内容

はじめに

「ついうっかり」で641万円の追徴課税!?

相続手続を甘く見てはいけません

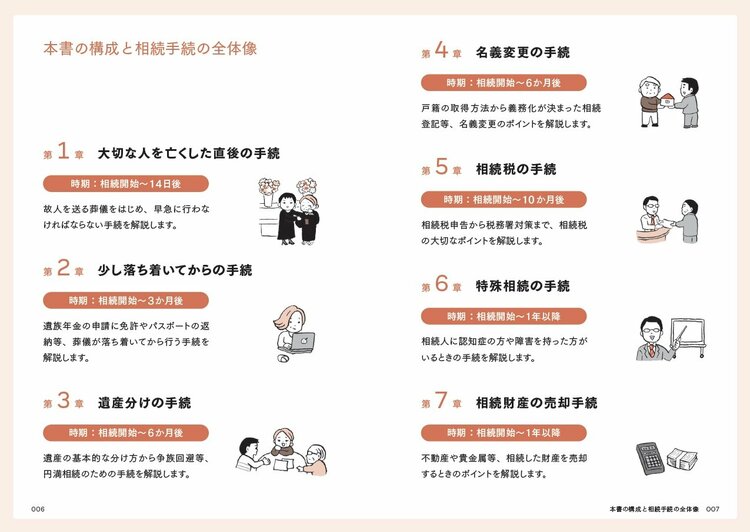

第1章 大切な人を亡くした直後の手続

・死亡診断書のコピーは5部以上取る!

・年金の受給停止手続は放置すると大問題に

・納め過ぎた介護保険料は返してもらおう!

第2章 少し落ち着いてからの手続

・あなたはもらえる? 遺族年金の超基本

・故人がもらうはずだった高額療養費の申請

・延滞税がつく? 準確定申告も忘れずに!

第3章 遺産分けの手続

・遺言書をすぐに開封すると5万円の過料!?

・争族になったら? 遺産分割調停の手続

・トラブル多発! 不動産の評価額問題!

第4章 名義変更の手続

・相続手続に戸籍は必須。取得方法を解説

・相続登記義務化のペナルティを避ける方法

・自分でできる! 不動産の名義変更

第5章 相続税の手続

・税務署から「この手紙」が来たら注意!

・相続税申告の必要書類と注意点

・税務調査で質問されること8選

第6章 特殊相続の手続

・認知症の相続人がいるときの相続手続

・未成年の孫を養子にするときは要注意!

・遺産を寄付するなら、相続税は非課税?

第7章 相続財産の売却手続

・契約書を失くすと大損する!? 5%ルール

・自宅売却の特例! 3000万円の特別控除

・相続した不動産を焦って売ってはいけない

巻末資料

「もしも」に役立つエンディングノート