「失われた20年」と揶揄される期間に、日本は、財の輸出ではなく資本の輸出で稼ぐ「資本輸出国」へ目覚ましい変化を遂げつつある(写真はイメージです) Photo:PIXTA

「失われた20年」と揶揄される期間に、日本は、財の輸出ではなく資本の輸出で稼ぐ「資本輸出国」へ目覚ましい変化を遂げつつある(写真はイメージです) Photo:PIXTA

財の輸出から資本の輸出へ

静かに進む大きな構造変化

アベノミクスへの期待が失望に変わった後、日本経済に対する海外の関心が加速的に低下している。安定しているものの、新たな成長機会や変化の兆しがなく、じり貧を続ける「かつての経済大国」との見方が定着している。

そうした中、数少ない前向きの動きとして注目される重要な変化がある。「失われた20年」と揶揄される期間に、日本は、財の輸出ではなく資本の輸出で稼ぐ「資本輸出国」へ目覚ましい変化を遂げつつあることだ。

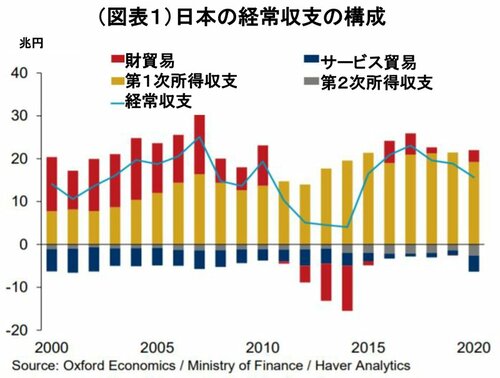

端的に表れているのが、経常収支の構造である(図表1)。今世紀初頭には最大の稼ぎ頭であった財貿易は、最近では殆ど経常収支の大勢に影響を与えていない。インバウンドの急増でサービス貿易収支は改善しているが、経常収支への影響は小さい。

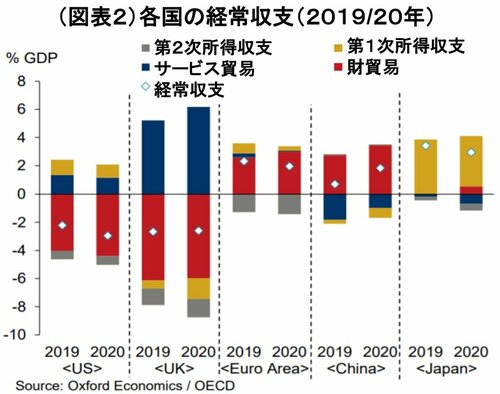

一方で、直接投資や証券投資といった対外資産からの収入を示す第1次所得収支は、黒字幅を大きく拡大してきた。日本が高水準の経常黒字を維持できているのは、ひとえに所得収支のおかげで、こうした構造は他の主要国と比べても特異である(図表2)。

経常収支の構造変化が持つ意味は大きい。例えば、対外債権というストックからの収益である所得収支は、財やサービスの貿易といったフローに比べて安定しており、コロナ禍の下の19年から20年にかけて、日本の対外収支の安定性にも貢献した。

経常収支と為替レートの関係も再考を迫られる。貿易主導の経常黒字は、稼得した外貨を邦貨に転換する過程で円高方向に作用する。一方、直接投資からの収入がもたらす経常黒字は、海外現地法人に再投資されるなど、必ずしも為替需給へ直接的な影響を及ぼす訳ではない。