減価償却から

増価蓄積へ

――デジタル資本主義によって豊かさが増すとしたら、データを活かしたビジネスをさらに進める必要があるということでしょうか。

日本の現状を考えると、従来の経済成長モデルでは日本経済は成長しないままであるということが明らかです。

GDP成長率は、近似的に就労者数と年間総労働時間と労働生産性それぞれの伸び率の合算で計算されます。

日本の場合、就労者数は人口減少でマイナスであり、労働時間は働き方改革で減少しています。今後、経済成長のためには、労働生産性を圧倒的に高めていかなければいけません。

そこで必要なのが、DX(デジタルトランスフォーメーション)。デジタル化で作業の仕方や価値創出を変えることです。マクロ経済レベルでいえば、産業資本主義からデジタル資本主義へのトランスフォーメーション(転換)です。産業資本主義はモノ中心の経済、デジタル資本主義はプラットフォーム上で提供されるデジタルサービス中心の経済です。

たとえば、日本ではサービス業の生産性の向上が以前から叫ばれていますが、接客など事業の価値創造の中心は人が担うとしても、バックオフィス業務はできるだけAIに置き換えていく、あるいは、リアルの現場の状況をIoT(モノのインターネット化)でデータによって可視化し、アルゴリズムで最適なオペレーションをシミュレーションして、それをリアルの現場にフィードバックする、このようなデジタル化を進めることで労働生産性は格段に向上できる可能性があります。

このように社会経済の仕組みをデジタル化することに伴い、考え方や会計などの制度も変わることが不可欠です。

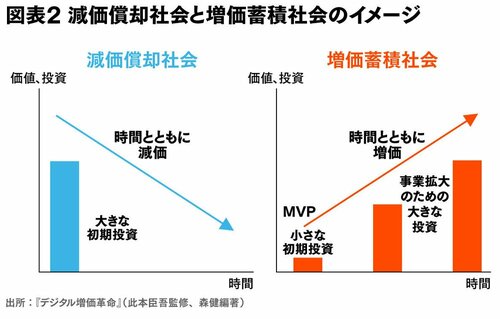

モノは新品のときが最も価値が高く、使用される時間とともに価値は劣化していきます。「減価償却」です。一方、ソフトウエアなどのデジタルサービスは新品のときの価値が最も低く、使用される中で随時アップデートされていき、時間が経過するほど価値は高まっていきます。これを、NRIでは「増価蓄積」と名付けました(図2参照)。

産業革命は蒸気機関や鉄道など技術的発明による変革でしたが、会計の歴史をひもとけば、このときに減価償却が「発明」されたことも画期的でした。これに対して、デジタル資本主義では増価蓄積という価値に対する新たな見方ができるのではないかと考えたのです。

――ビジネスでは、どのような違いになりますか。

産業資本主義におけるモノのビジネスでは、製品が上市される前段階での製品企画や研究開発が重要です。一方、デジタル資本主義でのデジタルサービスでは、上市後にサービスが使用されることで蓄積されていくデータを活用して、アルゴリズムが改良され、さらにサービスレベルが向上するなど、サービスのローンチ後のアップデートの取り組みが大切なのです。

収益の源泉や経済性に関していえば、産業資本主義ではモノの量産による単価コスト削減や規模の経済にあるのに対して、デジタル資本主義では蓄積データが生み出す価値創造やネットワーク効果などにあります。つまり、経済の基本原理や経営戦略を見直していく必要があります。

モノの時代のKPIは何個作り、何個売ったか、それにより量産効果を得てそれが利益につながったかと考えますが、プラットフォーム上でのデジタルサービスでは、使ってくれるユーザーの数がどれだけ増えているか、サービスの利用の頻度や利用の時間がどれだけ増えているかなど、KPIの設定が生産側ではなく需要側の目線で行われる必要があります。

会計制度も、見直されていく必要があるでしょう。これまでは、工場や設備などの有形の固定資産を建設するなどして、そこから価値を創出していきながらも、資産は減価していくととらえてきました。しかし、ソフトウエアは無形資産です。前述のように、ローンチ後に価値が高まっていく可能性がありますが、ソフトウエアに資産がどれだけ積み上がっているかは、従来の減価償却の考え方では計測できないのです。

現状ではソフトウエアを開発し、それを会計的に費用処理すると、コストにしかなりません。PL(損益計算書)上で費用となるばかりで、経年で見たときに資産として積み上がりません。

実際にはそのソフトウエアにさまざまなデータが「蓄積」し、「増価」していく場合においてもそうなのです。資産として積み上がっていくような制度にしなければ、現実と合いません。会計上、会社の価値として、社外に示せるように捉え直すことが必要なのです。

製造業がサービス化するには、このように減価償却というルールが壁になることは事実で、会計や人事評価などを含めて、ビジネスの組み立てそのものを見直す必要があります。デジタルファーストというのは、単にビジネスをデジタル化するのではなく経営全体を改革することになるのです。