IWAI日本第1号としての

「従業員インパクト会計」の開示

知る限り世界で初めて、筆者は「一企業(エーザイ)」のESGのPBRに対する遅延浸透効果を重回帰分析で実証して開示した(柳 2021a)。これが、HBSのセラフェイム教授の目に留まり、2021年に入り、HBSと「IWAI日本第1号」の共同研究の契約を結んだ。

既に「柳モデル」の実証で、エーザイの人件費が5年後の企業価値を高めることを証明していたことから、特に「IWAI日本第1号」では、人財の価値にフォーカスして、IWAIのフォーマット (Freiberg, Panella, Serafeim and Zochowski 2020) から「雇用インパクト会計」を日本流にアレンジして、「エーザイの従業員インパクト会計」を試算した。

この結果は、小平 (2021) はじめメディアにも取り上げられ、投資家とのエンゲージメントでも高い評価が得られている。なお、「柳モデル」と「エーザイの従業員インパクト会計」はHBSのIWAIに関するワーキングペーパーでも、社会的インパクト定量化の好事例として引用されている(Panella and Zochowski 2021)※1。

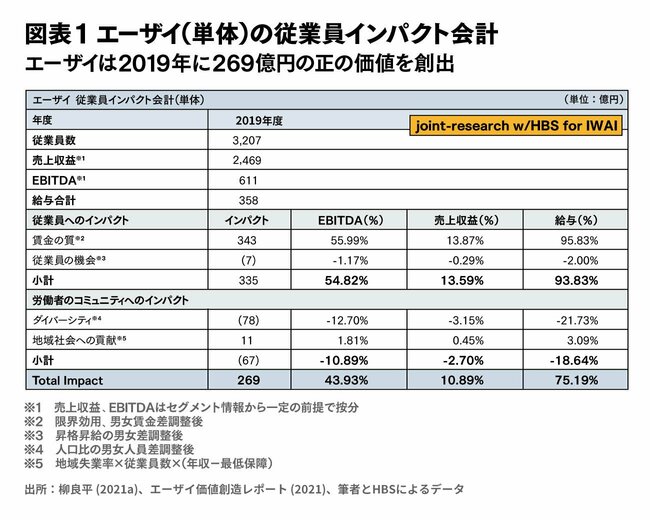

エーザイ価値創造レポート2021で開示した、ESG会計(IWAIの雇用インパクト会計)を図表1に掲示する。

エーザイの「従業員インパクト会計(雇用インパクト会計)」の試算の前提は、次のとおりである。

・エーザイ単体(日本)を取り扱い、今回の計算では海外の従業員は含まない。基準日は2019年末とした。従業員総数は3207名、年間給与支払総額(12月基準で年換算)は358億円、平均年収理論値は11,148千円※2。

・エーザイ単体の売上収益、EBITDAは、セグメント情報から一定の比率で案分。正式のエーザイの個別財務諸表とは一致しない※3。「実力理論値」ベースをHBSと試算した。

こうした前提の上で、筆者とHBSで協議して日本流にアレンジしたIWAIの「雇用インパクト会計」の計算方式を解説する。

柳(2021b)のESG会計の価値提案による「ESG EBIT」のように人件費は「費用」ではなく、「投資」として営業利益に足し戻すべきもの、あるいは社会的インパクトを創出するものとして認識すべきであるが、人件費100%全額の足し戻しには一部の投資家から批判もあった。

そこで、今回は人件費総額を価値創造と見做さずに、IWAIのフォーマット(Freiberg, Panella, Serafeim and Zochowski 2020)を日本企業に合わせて微調整の上で適用して、給与総額に限界効用、男女賃金差、昇進・昇級の機会、多様性、地域社会への貢献を加減することで、より精緻に雇用インパクトを試算した。

まず、「賃金の質」であるが、はじめに日本のエーザイ従業員居住地の最低生活賃金※4を勘案するが、エーザイの年収は高く、全て付加価値とした。

さらに、そのエーザイの給与総額358億円から、限界効用逓減分と男女賃金格差補正分を差し引いて「賃金の質」を計算している。限界効用はJebb,Tay, Diener and Oishi (2018)からエーザイの従業員が勤務する都道府県の生活水準も加味して修正して、従業員の給与満足度をHBSが計算した。

その結果、エーザイ従業員の給与満足度の飽和点は年収11,990千円(加重平均)となった。つまり、それ以上の年収の従業員給与には、限界効用逓減の法則から価値創造を減額(年収が高いほど満足度は100%とはならず低減していく)している。

また、階層別・役職別の男女賃金差を算出し、女性従業員が男性従業員よりも平均給与が低い部分を減額して、調整している。

ちなみに、国内企業平均との比較では、エーザイは経営層の男女賃金格差の比率は変わらないものの、中間管理職※5やエントリーレベルでは日本の平均を大きくアウトパフォームしており、相対的な男女賃金差は小さい。

その結果、給与総額358億円に対して、社会的インパクトを創出する「賃金の質」は343億円となった。この結果、人件費総額100%ではなく、調整後の人件費を賃金の価値創造と定義した。

次に、「従業員の機会」は、機能別・職階別に男女比率を算出し、上級管理職比率がエーザイの全体の女性従業員数の比率である23%になるように昇進昇格を平等化して試算し、ギャップを控除している。この調整は、7億円の減額となっている。

「ダイバーシティ」の項目では、エーザイの女性従業員比率を日本の女性人口比率51%まで高めるために、不足分の909名をエントリーレベルで新規雇用したと仮定して78億円をインパクトから減算して、男女雇用者数を平等化する計算※6をしている。

最後に、「地域社会への貢献」では、エーザイ従業員の勤務する全都道府県のそれぞれの失業率と最低生活賃金を加味して、エーザイ従業員の雇用が地域社会に作り出す社会的インパクトを試算した※7。

その結果、エーザイの雇用は、各都道府県に11億円の社会的インパクトを創出している。ちなみに、従業員1人当たりの雇用インパクトが大きいのは沖縄県、青森県、大阪府であり、総額としての雇用効果が大きいのは東京都、茨城県、岐阜県※8であった。

これらの加減算の結果、エーザイ単体の給与総額358億円のうち、269億円が「正の社会的インパクト創出」として認識されたことになる。これは、給与総額の75%にあたり、EBITDA試算値の44%にあたる。

ESG会計では、エーザイの従業員インパクトを加味するとESGのEBITDAは会計数値の4割増の価値がある。また人財投資効率は75%と高い。

参考までに、HBSの試算した米国優良企業のケースと比べてみても、エーザイの人財投資効率は優れていると言えよう。図表2を参照していただきたい。

エーザイの人財投資効率(IWAI方式による雇用インパクト269億円÷給与総額358億円)は75%である。

HBSの試算した米国のブルーチップと比べてみると、エーザイの人財投資効率は、ペプシコ、スターバックス、セールスフォース、ファイスブック、シスコを凌駕(りょうが)して、アクセンチュア、バンクオブアメリカ、BNYと肩を並べてトップグループに入る※9。

※5 例えば、日本企業の平均では中間管理職の女性賃金は男性の89%であるが、エーザイの女性中間管理職の賃金は男性の96%となっている。