半導体への関心が高まるなか、開発・製造の第一人者である菊地正典氏が技術者ならではの視点でまとめた『半導体産業のすべて』が発売された。同書は、複雑な産業構造と関連企業を半導体の製造工程にそって網羅的に解説した決定版とも言えるものだ。

今回は、かつて世界トップのシェアを築いたNECで活躍した経験を踏まえ、日本の半導体メーカー凋落の原因を明かしてもらう。

失われた日の丸半導体の栄光

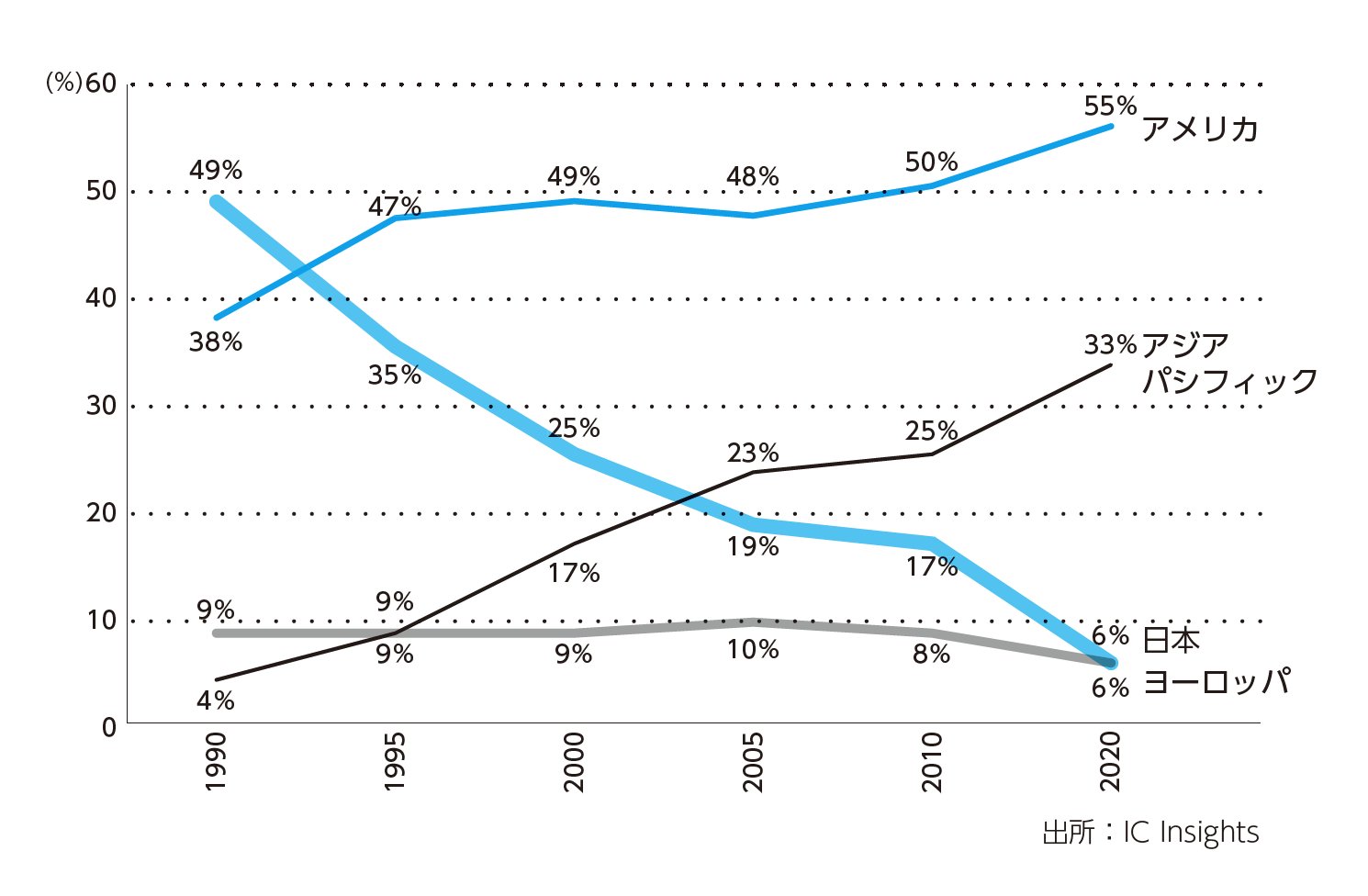

グローバルな半導体市場の推移のなかで、日本の半導体産業はどのような経緯を辿ってきたのでしょうか? 次の図には、1990年から2020年までの、半導体市場の地域別シェアの推移が示してあります。

半導体市場の地域別シェアの推移(本社所在地ベース)

半導体市場の地域別シェアの推移(本社所在地ベース)

まず日本に着目すると、1990年には49%と世界のほぼ半数を占めていたシェアが、その後は坂を転げ落ちるように右肩下がりで減少し、2020年にはわずか6%にまで下がりました。しかし、この傾向はまだまだ止まりそうもありません。

これと対照的なのがアジアパシフィック地域です。1990年のわずか4%から2020年には33%へと、急激な右肩上がりの成長を続けています。この間、アメリカは38%から55%へと堅実な伸びを示し、ヨーロッパは9%から6%へと低レベルでの減少傾向を示しています。

次の図には、半導体メーカーの売上高ランキング(トップ10)の推移を1992年から2021年までの5年分を取り上げて示してあります。

半導体メーカーの売上高ランキング

半導体メーカーの売上高ランキング

1992年には世界トップ10のうち、日本のメーカーが6社を占めていました。それが2001年には3社、2011年には2社、2019年から2021年にはわずか1社になっています。

この間、米国は3社から5社へと増えただけでなく、インテルのコンスタントな健闘と、2001年以降に新しいメーカーの出現、およびその伸びが目立ちます。また2001年以降、韓国のサムスン電子とSKハイニックスがどんどん地位を上げ、2021年にはサムスンがインテルを抜いて世界一の半導体企業になっています。

これらのデータからもわかるように、1980年代まで半導体の世界では、日本企業が「日の丸半導体」と呼ばれて世界を席巻し、エズラ・ボーゲルに「ジャパン アズ ナンバーワン」と持ち上げられたのも今は昔で、もはやその面影もありません。まさに日本の「失われた30年」と軌を一にしているのです。

この30年間、我が国の半導体メーカーが目を覆うばかりに凋落した原因は一体何だったのでしょうか。日本企業が半導体分野で復活するためには、まずは「原因」を突き止めなければなりません。

そもそも「ダントツの地位」を築けた理由は何だったのか?

しかし、その前に、なぜ、日本の半導体メーカーが世界市場の50%、DRAMに限れば75%ものシェアを占めることができたのか、それから考えてみましょう。

半導体技術が、トランジスタから集積回路(IC:Integrated Circuit)、さらに大規模集積回路(LSI:Large Scale Integration)へと進歩するのに歩調を合わせるように、有力なアプリケーションの一つだった電卓分野で、1960年台後半から1970年台前半にかけて電卓戦争と呼ばれた激しい開発競争が行なわれました。これがやがてインテルのマイクロプロセッサ4004に繋がっていったことは周知の事実です。

また1973年から1974年にかけて、IBMからフューチャー・システムと呼ばれた次世代コンピュータシステムを開発するという研究開発プロジェクトが発表されました。これを実現するにはLSI技術の革新的な進歩が必要とされたのです。

これに触発された、あるいは焦った日本の半導体メーカーと政府(当時の「通商産業省」、現在の「経済産業省」)は、1976年に官民合同の超LSI技術研究組合を立ち上げ、1980年までの4年間、VLSI(Very Large Scale Integration 超大規模集積回路)の製造技術の確立に向けたロードマップの策定と製造設備の国産化に向けた活動を続けました。

この活動成果についてはさまざまな評価がありますが、誰もが認めるのはEB直描装置(電子ビームによる直接描画装置)とステッパー(縮小投影露光装置)の量産化の成功によって、その後のLSI技術進歩の大きな原動力になったことでしょう。

Photo: Adobe Stock

Photo: Adobe Stock

ムダな仕事を強制された現場

このような背景の中で、筆者が所属していたNECの熊本工場(当時は世界に冠たる半導体工場)では、女性技術者が小集団チームを結成して発塵源の徹底的調査をしたり、製造現場からの自発的な品質管理のボトムアップ活動としてのQCサークル活動やトップダウンを含めたZD(ゼロディフェクト)活動など、日本人らしいきめ細かさで「歩留まり向上」など、生産活動の改善・向上に努めていました。

さらに主力製品が生産数量の多い標準品としてのDRAM(メモリ)だったこともあり、半導体に関して“how to make”(どのように作るか)としての経験や知識が世界に先駆けて磨かれたものと思われます。

しかしながら、先にも触れたように、1990年をピークに、我が国の半導体は衰退の一途を辿り始めます。その理由にもさまざまな理由が考えられます。

まず第一に、1985年に日米の政府間協議が始まり1986年に締結された「日米半導体協定」があります。

10年間続いた協定の内容は、日本に対する言いがかりとも取れる内容を含んでいました。たとえば、DRAMで日本が圧倒的シェアを占めているのは、「ダンピングによる安売りをしているのでは?」との疑いから、「価格は米国政府が決める」という、とんでもない取り決めでした。

この結果、日本の企業現場では何が起きたか? 両国政府が日本の半導体メーカーに対し、半導体製品のコストデータの提出を求めました。いわゆるFMV(Fair Market Value 公正市場価格)を算出するためという名目でしたが、筆者たちは一日の終業後に、「該当するDRAMにどのくらいの時間をかけたか」という報告義務を課されることになりました。

しかし、半導体工場では異なる製品が同じラインで製造されていましたので、製品ごとの装置、材料、人件費などの割合(賦課率)を算出しなければなりません。

もうひとつ、協定には「日本市場に占める外国製半導体の比率を、それまでの10%前後から倍増の20%にしなければならない」という、購買義務まで含まれていました。

このような不平等協定を飲まざるを得なかった日本の半導体業界の直接的ダメージはもちろん、このときのトラウマがその後の日本政府の半導体業界に対する政策に大きなマイナスの影響を与えました。

いっぽう、韓国、台湾、さらに近年では中国が、それぞれの政府による手厚い庇護のもと、半導体産業を大きく伸ばしたのとは対照的な状況が生まれたのです。日本でもその後いくつかの官民プロジェクトが組まれましたが、国の支援の規模を含め、結果として我が国半導体産業の復活には繋がりませんでした。

逆張り戦略のなさ、社内からは「金食い虫」扱い

第二の原因として、我が国の大手半導体メーカーは、すべて総合電機メーカーの一部門として存在していた、ということです。そんなこともあり、半導体部門は会社の中では「新参者」的な立場に置かれていました。半導体ビジネスに精通している経営トップ層は少なく、迅速かつ大胆な決定をできなかったことがあげられます。

半導体ビジネスでは、不況時にこそ投資を行ない、景気が良くなったら一気に売上を伸ばすという、株の売買でいえば「逆張り」の戦略が強く求められます。しかし、半導体ビジネスに精通していない経営陣ではコンセンサスを得ることは難しく、さらに他部門の役員からは「金食い虫」と揶揄されるような状況でした。

その点、韓国、台湾などの半導体企業では、そのビジネスに精通し、チャレンジ精神に溢れた強い経営者のもとで迅速かつ、思い切った戦略が取られたのです。

第三の原因としては、1990年代以降、半導体技術の急速な進展により、LSIを製造するファブ(工場)や装置に対する膨大な投資と、先端的製造技術が求められるようになりました。このため、従来のIDM(垂直統合型)からファウンドリー(受託生産)などの分業化の動きが顕著になり、日本のIDMはその趨勢に乗り遅れたことも一因としてあげられます。

乗り遅れたというより、半導体ビジネスの新たな動きの意味を「理解できなかった」、あるいは従来の立場に固執したというほうが正しいでしょうか。

第四の原因は、我が国の半導体業界の不振に対し、国から打たれた業界再編の動きが遅きに失し、結果的に「弱者連合」の形になったことです。NECと日立のDRAM部門が合併して生まれたエルピーダメモリは、2012年に会社更生法を申請し、2013年にはアメリカのマイクロン・テクノロジーの完全子会社になりました。もし発足当初から東芝を加えてDRAMとフラッシュメモリまで手がけていたなら、結果はまったく違ったものになっていたのではないでしょうか?

オンリーワンの製品をもてなかった

第五の原因として、半導体ビジネスでは数が出るデファクト製品を持つことが重要ですが、我が国の半導体メーカーは、ロジックやSOCの製品でそれができなかったことが挙げられます。その理由としていろいろ考えられますが、システムからLSIへの落とし込みやソフトとハードの協調設計、さらにはEDAツールとその活用法に問題があったと考えられます。

日本の半導体メーカーは、当初自社開発のEDAツールに頼っていましたが、多くのユーザーに使われ、改善されてきたEDA専用メーカーのツールに取って代わられる結果となり、デジタル産業の進展の中でデファクトとなる多くの先端製品を生み出し得ませんでした。

2022年現在、我が国で健闘している半導体メーカーのキオクシア(2017年に東芝から分社化)はNANDフラッシュメモリを手がけ、ソニーはイメージセンサーというデファクト製品を、さらにルネサスはデファクトとまではいかないものの車載用に多く使われる低消費電力マイコンを持っています。

why to make?

その他の原因として、日本人のマインドの問題もあると考えられます。欧米などに比べ草食系の日本人は、ビジネスにおいて一応の成功を収めた後もさらに貪欲に伸ばそうとは考えず、その地位に安住してしまう傾向があります。

筆者がいたNECが半導体世界一の座を明け渡したときも、トップ層からは悔悟の念も決意も表明されず、淡々と事実を受け入れているようでした。

また半導体ビジネスの軸足が“how to make”(どう作るか)から次第に“what to make”(何を作るか)さらには“why to make”(何の目的で作るか)に移って行く過程で、我が国の半導体メーカー(エレクトロニクス産業界を含め)には新たな視点やビジョンが足りなかったと考えられます。