Photo:PIXTA

Photo:PIXTA

シルバーゲートバンク、シリコンバレーバンク(SVB)、シグネチャーバンクと米国金融機関の破綻等が相次ぎ、スイスの大手金融グループであるクレディ・スイス・グループは信用不安の深刻化によって、同じスイスのUBSに救済買収される事態に至った。破綻や信用不安の原因はさまざまとはいえ、ALM(注1)や債券投資の問題など、わが国の地域金融機関経営においても教訓とすべき点が認められる。本稿では、主にSVBを中心に破綻の背景や財務情報を分析し、今後の地域金融機関経営において考慮すべき示唆を整理する。

安易な満期保有の弊害

有価証券投資を行う場合、金融商品会計基準に基づき、「売買目的」「満期保有目的」「その他有価証券」のいずれの分類で投資するかを決めなければならない。

売買目的の場合は、利息配当金や売買損益のみならず、評価損益の増減分が損益計算書に計上される。その他有価証券の場合は、利息配当金や売買損益の計上は売買目的と同じだが、評価損益については税考慮後の金額が、貸借対照表の資本の部にその他有価証券評価差額金として計上される。

これに対し、満期保有目的の場合は、証券の時価変動とは無縁の償却原価という計上方法となるため、利回りが収益認識される一方で、評価益も評価損も財務諸表には反映されない。そのため昨年夏ごろから、金利が急速に上昇する中で、満期保有目的での債券投資について地域金融機関の関心が高まっていた。

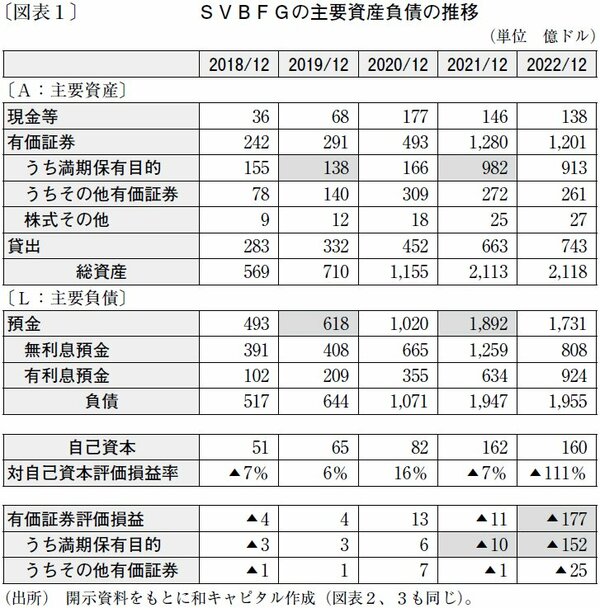

SVBファイナンシャルグループ(FG)の資産と負債の推移(図表1)を見ると、コロナ禍前の2019年12月末に618億ドルだった預金が、2年後の21年12月末(注2)には1,892億ドルへと約1,270億ドル増加している。一方、主要資産はというと、同じ期間に満期保有目的有価証券が138億ドルから982億ドルへと約850億ドルも増加している。そして、その満期保有目的有価証券の評価損益が、翌22年12月末に前年末の▲10億ドルから▲152億ドルへと急拡大した。その結果、有価証券全体の評価損は▲177億ドルとなり、自己資本160億ドルを上回ってしまったのである。同行の破綻は、まさにこの評価損が引き金になったとされる。

財務会計上、満期保有目的有価証券の評価損益は損益計算書にも貸借対照表にも反映されないことから、同行は22年12月末時点で債務超過ではない。しかし、満期保有目的の有価証券の評価損益は、10-K(注3)等の開示資料を詳しく見れば分かる。本邦金融機関の場合も、四半期の決算説明資料等で開示されている。つまり「実質的」に債務超過かどうかは、外部のアナリストや投資家でも判断できるのである。

今回のSVBの破綻は、安易に満期保有目的に分類しての有価証券投資の弊害を示唆している。売買目的であろうと、満期保有目的であろうと、その他有価証券であろうと、その証券の経済価値は変わらない。むしろ、その他有価証券として時価変動を真摯に受け入れつつ、緊張感を持って評価損益を有価証券ポートフォリオ全体でコントロールする運用力を身に付ける方が、はるかに健全かつ重要である。