費用は出口で認識される

売上原価の理論的根拠は費用収益対応原則ですが、それを直感的に言うならば、「費用は出口で認識される」ということです。これは会計全般に通用します。

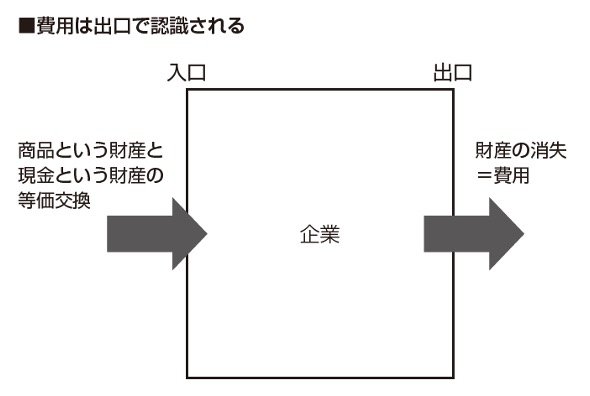

次の【図表】において、商品を仕入れるという企業の“入口”でやっていることは、商品という財産と現金という財産の、財産どうしの等価交換です。

ですから、この時点では財産は減少していません。財産が減少するのは、販売によって商品を企業外部の第三者に引き渡したときです。このときに財産が企業から出て行くのです。この“出口”で費用を認識するということです。

ここではわかりやすいように「財産」という表現を使いましたが、会計的に言うならば資産です。

商品は仕入れた時点では、すべて棚卸資産という資産です。そのうち、外部に出て行った部分だけが費用になります。企業から出て行かなかった部分は資産として残り続けます。それが期末の貸借対照表に計上される棚卸資産です。

「費用は出口で認識される」というのは、言い方を変えれば、「財産が消失または消費された時点で初めて費用になる」ということです。

ですから、切手も未使用分は棚卸資産になるのです。というよりも、これも、購入した時点ではすべて資産です。実際、換金することが可能ですから、換金価値を有するれっきとした資産なわけです。

重要性の観点から、切手などは購入した時点で全額を費用とするということも実務上あり得ますが、厳密な会計処理としては、購入したもののうち、使用した分だけが通信費などの費用になります。

売上原価は制度的には先ほど説明した通りですが、あくまでも制度的な話です。そうした考え方が良いか悪いかは、また別の話です。

欠点の1つは、費用を見ても使ったキャッシュの額がわからないことです。

普通のビジネスパーソンは貸借対照表には無頓着です。ほとんどの人は売上高と費用という損益計算書の情報にしか関心がありません。

「利益を出せ!」と年中言われているわけですから、無理もないでしょう。そして、費用が少なく利益が出ていれば、「良かった、良かった」と安心するわけです。

その前提としてあるのは、「費用がかかっていないということは、お金を使っていないということだろう」「利益が出ているということは、お金を儲けられたということだろう」という感覚です。

しかし、売上原価の額は「それだけのお金を使った」という意味ではありません。あくまでも、販売された商品の原価です。

先ほどの例で言えば、「売上原価8000円」という情報を見ても、「使ったお金は10000円」ということはわからないのです。

それでも、この例はまだ良いほうです。使ったお金の8割が費用になっていますから、思い違いの程度は小さいからです。

もし、100円の商品を100個仕入れたうち、売れたのは20個で、売れ残ったのが80個だったらどうでしょう。このとき、費用になるのは100円×20個の2000円だけです。使ったキャッシュは10000円であるにもかかわらずです。

過剰在庫はなぜ悪なのか?

そもそも利益は、販売単価が仕入単価を上回ってさえいれば出ます。たとえば、先の例で販売単価が110円であれば、売上総利益は次の通りです。

【@110円×20個−@100円×20個=200円……売上総利益】

これは要するに、販売単価と仕入単価の差額10円の20個分です。

これで利益は出ますが、もし売れ残った商品がその後も売れずに、数年経ってから廃棄処分になったらどうなるでしょう。

廃棄処分にしたら、それは全額費用になります。つまり、@100円×80個=8000円が費用になります。そうなると、200円の利益が出ていたように見えたこのビジネスは、実は200円−8000円=△7800円、すなわち、かなりの赤字だったということが、ここでやっとわかるのです。

現実的には、この廃棄損失を数年前の売上総利益200円と結びつけて考える人はなかなかいません。複数商品を大量に扱っている場合はなおさらです。そうなると、実はこのビジネスは失敗だったということは誰も認識しないことになります。これが在庫の怖さです。

金子智朗著『教養としての「会計」入門』(日本実業出版社 )

金子智朗著『教養としての「会計」入門』(日本実業出版社 )

当然のことながら、儲かったかどうかは、最後はキャッシュの問題です。

ところが、在庫になった分はそれに使ったキャッシュがすぐに費用化されないので、実際に使ったキャッシュが見えないのです。最悪、上記の例のように、損したことも認識できないことになります。

ビジネス誌などには、ときどき「過剰在庫は利益を悪化させる」というようなことが書かれていますが、あれは間違いです。

確かに、外部倉庫を借りていれば保管費などの費用がかさみますが、それは本質的なことではありません。本質的には、過剰在庫はキャッシュ・フローを悪化させるのです。費用は、在庫となっている資産の流出か消費が行われない限り、発生しません。

一方、過少在庫は、機会損失という問題につながります。その商品の在庫があれば売って利益を得られたはずなのに、在庫がなかったために取り損ねた利益です。多すぎても少なすぎてもいけない――ここに在庫管理の難しさがあります。