写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

「必要なものを、必要なときに、必要なだけ」生産するトヨタ自動車のかんばん方式。在庫を最小化する仕組みとしてよく知られていますが、在庫は少なすぎても多すぎても、ときに問題を引き起こします。慣れていても判断が難しい在庫管理は、会計の視点ではどう見えるのでしょうか。書籍『教養としての「会計」入門』著者・金子智朗さんが解説します。

在庫は会計の世界で「棚卸資産」

倉庫や商品棚で保管される資産、いわゆる「在庫」と呼ばれているものを、会計の世界では「棚卸(たなおろし)資産」といいます。

棚卸資産を直訳すれば、「棚卸しの対象になる資産」ということです。

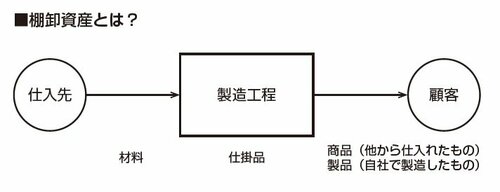

「棚卸し」とは、棚に置いてある商品などの数量を確認することです。コンビニエンスストアなどで、店員さんがタブレットを持ちながら商品の個数を数えている光景を見たことがある人もいると思います。あれが「棚卸し」です。 最も多くの種類の棚卸資産が登場するのは製造業なので、ここでは製造業のサプライチェーンに沿って具体例を見てみましょう【図表】。

そもそも棚卸資産とは?

まず、製造業は「材料」を仕入れます。材料は材料倉庫で保管されます。これが1つ目の棚卸資産です。

この材料は製造工程に投入されます。製造工程において製造途上の未完成品のことを「仕掛品(しかかりひん)」と言います。「仕掛かり中の品」ということです。これも棚卸資産です。

仕掛品が完成すると「製品」になり、顧客に販売されます。製品も棚卸資産です。「商品」も顧客に販売される棚卸資産ですが、会計における科目としては、商品と製品は使い分けられています。

商品は完成品をそのまま仕入れて販売するものであるのに対し、製品は自ら製造して販売するものです。ですから、商品は主に流通業や小売業で見られる科目で、製品は主に製造業で見られる科目です。

ただし、製造業であっても商品という科目が使われる場合もあれば、流通業・小売業であっても製品という科目が使われる場合もあります。どういう場合かわかりますか?

製造業における商品は、たとえばビール会社における輸入ワインです。ビール会社はビールを製造する製造業ですが、輸入ワインは自ら製造していませんから、これは商品になります。

製造業における商品の他の例はOEM品です。OEM品は、他社の製品を仕入れて自社ブランドで販売するものですから、やはり商品です。

逆に、流通業・小売業における製品の例はPB(プライベートブランド)商品です。一般的に「PB商品」と言われますが、自ら製造しているので、会計上は製品です。

以上の「材料、仕掛品、製品、商品」が棚卸資産の典型的な具体例です。

これ以外にも、「貯蔵品」という科目で計上される棚卸資産もあります。これは、イメージ的には「その他の細々した在庫品」です。たとえば、未使用の切手などが貯蔵品に該当します。

費用になるのはいくらか?

棚卸資産に関して是非知っておいてほしい論点は「費用」との関係です。

次の例を考えてみてください。

1個100円の商品100個を10000円支払って仕入れました。このうち、期中に80個売れた結果、期末には20個が在庫として残りました。当期の費用になるのはいくらでしょうか。

これに対して、非常に多い答えは10000円という答えです。理由は「既に10000円支払ったから」です。

感覚的にはごもっともな答えです。ところが、会計上はそうではありません。費用になるのは、販売された個分の8000円だけ。これが「売上原価」という費用になります。

その理論的根拠は「費用収益対応原則」です。費用収益対応原則とは、「費用は収益獲得の経済的犠牲である。したがって、収益獲得に貢献した部分を費用として収益と対応づけて計上する」というものです。

先の例では、確かにキャッシュは10000円支払っていますが、そのうち売上高という収益に貢献したのは実際に販売された80個分だけです。ですから、この80個分に相当する8000円だけを売上原価という費用にするのです。

売上原価は、費用収益対応原則の最も典型的な具体例です。

ちなみに、売上原価を英語で言うと、Cost of Goods Sold(COGS)となります。直訳すると「売られた品のコスト」、つまり「売上原価」とは「売上の原価」という意味なのです。仕入に要した10000円は、言うなれば「仕入原価」です。

販売されずに残った20個は棚卸資産として貸借対照表に計上されます。売れ残った商品は来年度に売れる可能性のある財産なので、財産一覧表である貸借対照表に計上するのです。