Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

10月31日の金融政策決定会合で、日銀はYCCを再修正した。一定の評価はできるものの、海外投資家の目には別の姿が映る。(東短リサーチ代表取締役社長 加藤 出)

低過ぎる実質金利が招いた日本経済の歪み

今の日本のマクロ経済政策のパッケージ(金融政策と財政政策の組み合わせ)はかなりアンバランスで、危険な状況になってきている。この方向性がこの先も続く場合、物価が上昇しながら景気が悪化するスタグフレーションや、昨年9月にイギリスで起きた為替レート暴落、国債金利暴騰と似た金融市場の混乱が生じる確率が高まってくるのではないかと懸念される。

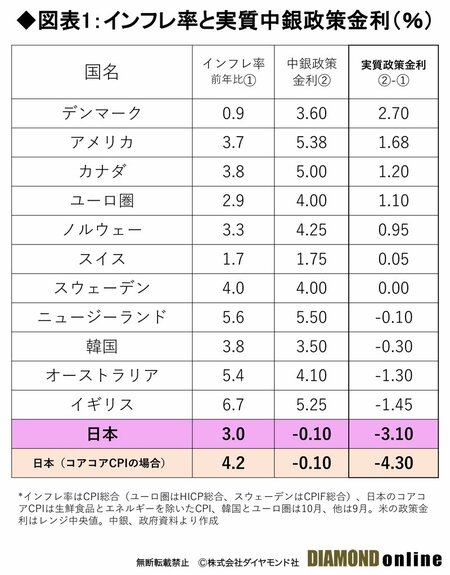

まずは金融政策から見てみよう。日本のインフレ率は今や海外と比べて圧倒的に低いわけではないが、日本銀行は名目金利を他国よりも大幅に低い水準に押さえつけている。

この結果、実質金利(名目金利-インフレ率)は他国に比べて圧倒的に低くなっている(図表1)。

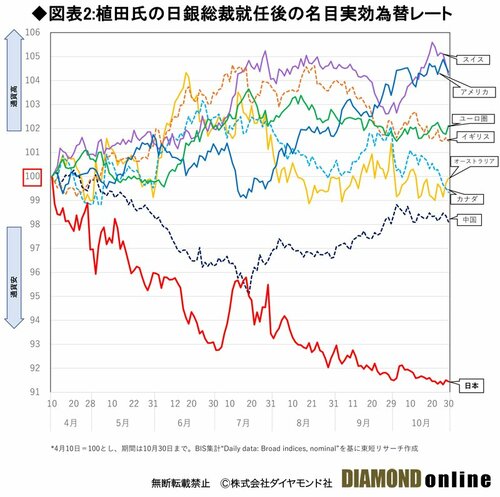

そして、低過ぎる実質金利は日本経済に大きな歪みをもたらしている。植田和男氏の日銀総裁就任以降だけでも円の名目実効為替レートは8%も下落し、圧倒的な「一人負け」状態にある(図表2)。

日米の物価水準が均衡する今年の為替レートは、IMF推計で1ドル=90.62円である。1ドル=150円付近を推移している今のドル円レートは相当な円安水準であることが分かるだろう。

また、インフレを加味した実質実効為替レートで見れば、今の円の価値は1ドル=360円だった1970年よりも下落している。我々の対外購買力は悲惨なまでに低下してしまった。