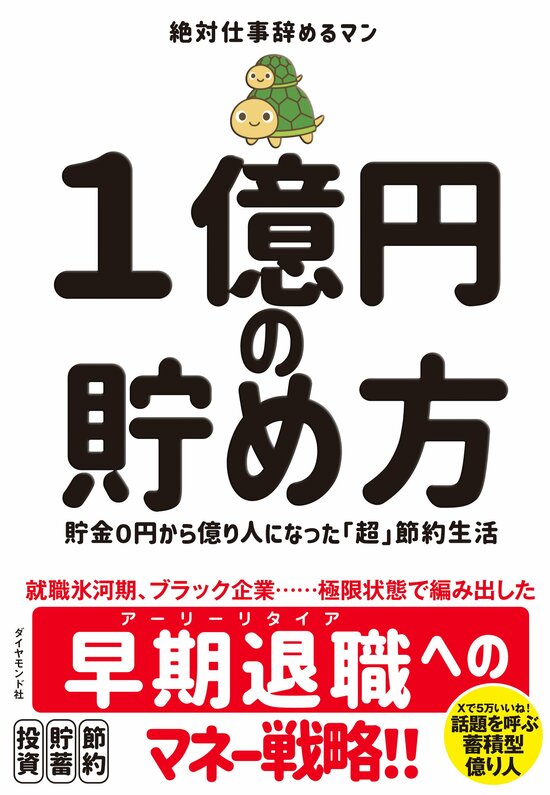

ブラック企業に勤めながら、貯金0円から1億円を貯めた男の生活とは!?「給料が全部貯まっていくんです」と語り、独特の節約生活がSNSで大バズり! テレビ朝日、TBSなど、各種メディアや韓国や台湾、中国、タイ、ベトナムなど海外でも話題になったのが、絶対仕事辞めるマン氏だ。同氏の蓄財の道のりや、節約生活のすべてを明かした初の著書『1億円の貯め方 貯金0円から億り人になった「超」節約生活』が刊行された。節約生活のきっかけから、貯金の過程や具体的な節約テクニックまで、究極の節約思考とその実践法を丁寧に解説した1冊だ。 今回はその刊行を記念し、内容の一部を紹介する。

Photo: Adobe Stock

Photo: Adobe Stock

貯金を始める前に、身に付けておきたいこと

「授人以魚 不如授人以漁」、すなわち「魚を与えるか、魚の釣り方を教えるか」という格言があります。比較的大金を長期の視点で扱うときでも、刹那的なアドバイスをする人は多いです。

「〇〇の株価は必ず上がる」

「AをBしてCすればポイントが稼げる」

「この商材を読んでマネをすれば……」

といった直接的、具体的なものです。手っ取り早そうですね。

しかし、大金を正しく扱うためには、どうしても基礎的な数学の知識が必須となってきます。数学なんてとてもつまらなそうなのですが、まさにここが「魚の釣り方」なのです。といっても私は数学者ではないし、簡単な計算のお話です。

貯金の超・基本公式

まずは、おそらくすべての貯金本に書かれている、有名な貯金式から始めましょう。

貯蓄額=(収入-支出)×利回り

ここで一番ややこしいのが利回りですね。もしも利回りが常に1、すなわち運用というものが存在しないならば、貯金計画などとても簡単なことです。こうなります。

貯蓄額=収入-支出

毎年100万円貯金したら30年後は、資産3000万円です。5000万円を毎年250万円ずつ使ったら、20年持ちます。

これは単なる足し算引き算、掛け算と割り算であり、お小遣いのゆくえを考える小学生でもやっている算数の計算です。これができない人はいませんね。もしできないなら、大金を貯める前に絶対に学び直しが必要です。でないと、いつかだまされてしまいますからね。

しかし、利回りの力を借りずに大きな資産を築くのは、事実上困難です。望む、望まないにかかわらず、ある程度の運用利回りを出す方法を考え、投資をする必要があります。

まずは「金利」の計算から

さて、仮に利回りが年利4%という数値に固定され、未来永劫変化しないのであれば、金融や経済とは関係のない、純然たる数学上の問題となります。たとえば、手元に100万円あって年利4%で10年間増やすなら、1年ごとに1・04を掛け算するだけです。年数が経過するごとに元手が増えていくので、お金が雪だるま式に加速して増えていくわけですね。

こういった計算の話になると、途端にさじを投げてしまう人もいます。しかし「私は文系だから」「数学の成績は2だったから……」などと言い訳するのはやめましょう。

イヤな感じのことを書いてしまったかもしれませんが、その長い人生で、金利の計算くらいは自分でできるようになったほうが絶対にいいのです。

しっかり計算できれば、異常な高利回りをうたう怪しげな商材にだまされなくなりますし、数学上の話と現実のギャップも見えてきます。そうすると、いかに世間に机上の空論が多いかわかってきます。

(本稿は、『1億円の貯め方 貯金0円から億り人になった「超」節約生活』を抜粋、再構成したものです)

★★発売即重版! 売れています!!★★

貯金の過程や蓄財テクニック等、

究極の節約思考と実践法を丁寧に解説!

「給料が全部貯まっていくんです」と語り、

節約生活がSNSで大バズり。

テレビ朝日、TBSなど各種メディアや、韓国や台湾、中国、タイ、ベトナムなど海外でも話題沸騰の著者による待望の1冊!

1億円の貯め方

貯金0円から億り人になった「超」節約生活

定価:1650円 四六判/304ページ ISBN:978-4478119228

本書の主な内容

第1章 ふつうの会社員がコツコツ1億円を目指すための心構え

・貯金は最強の「精神安定剤」

・断言します。「ゼロで死ぬ」必要はありません

・99%失敗しない「貯金プラン」の立て方

・最適なFIREプランがひと目でわかる! 「逃げきり計算グラフ」 ほか

第2章 億の細道――資産1億円までの道のり

・僕は5000万円貯めて、退職願を叩きつけると決めた

・資産が増えないときこそ「やり続けるべき」こと

・ふつうの会社員でも、15年で「準富裕層」になれた!

・5000万円が「たった6年」で1億円になったワケ ほか

第3章 楽しみながら1円でも貯める超節約生活の知恵

・確実に手元にお金を残す、不変の方法

・「ポイ活」するときに絶対に忘れてはいけないこと

・株を学んだ2冊の名著

・現金? クレジットカード? お金が貯まるのはどっち? ほか