日本最大級の住宅ローン比較診断サービス「モゲチェック」(株式会社MFS)を運営する塩澤崇氏が、住宅ローンにまつわるお金の新常識を解説した決定版『金利が上がっても、住宅ローンは「変動」で借りなさい』を5月に上梓した。これから借りる人だけでなく、すでに借りている人が読んでも役立つアドバイスが満載の本書は「もっと早く出合いたかった」と反響を呼んでいる。今回は、「利上げがあるのでは?」と憶測が飛んでいる今月末の日銀金融政策決定会合を前に、「持ち家」VS「賃貸」論争について塩澤氏に伺った。(聞き手/『頭のいい人が話す前に考えていること』の著者 安達裕哉氏、構成/ダイヤモンド社 根本隼)

「持ち家」と「賃貸」のどっちがいいですか?

――「持ち家」と「賃貸」のどっちがいいか、という論争が長らく続いていますが、塩澤さんはどのようにお考えですか?

塩澤崇(以下、塩澤) ズバリ、「持ち家」の一択です。

――借りるのではなく、買った方がいいんですね。

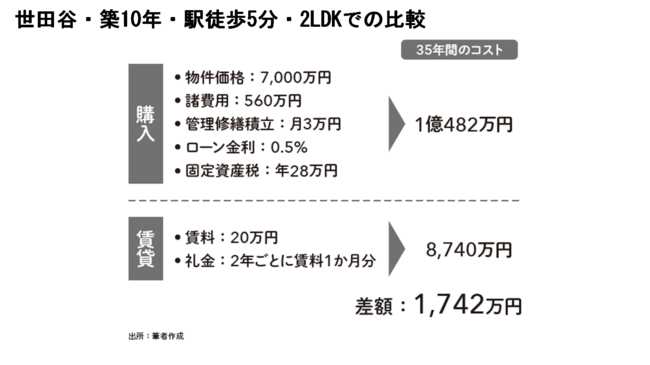

塩澤 その通りです。住宅を購入したときと、借り続けたときのコストの違いを、「東京・世田谷の駅徒歩5分、2LDKで築10年のマンション」という条件で想定してみましょう。

結論を先に言うと、購入した方が支払いコストの総額は高くなります。

――え、そうなんですか?

塩澤 この条件だと、持ち家の価格相場はだいたい7000万円です。かりに物件価格が7000万円だとすると、固定資産税やローン金利を含めた支払い総コストは1億482万円になります。

一方、賃貸だと、このケースの月額賃料の相場は約20万円です。月20万円を35年間支払い続けると、敷金や礼金も含めて合計8740万円です。

なので、トータルのコストは、持ち家の方が1700万円ほど高いんです。

――支払いコストが高いのに、なぜ持ち家がお勧めなんですか?

塩澤 まず、返済が終わったときに「資産を持つことができる」というのが最大のポイントです。先ほどの条件だと、「持ち家」を選んだ人は、返済を終えたときに「築45年のマンション」が手元に残ります。

これは、今の相場だと3000万~4000万円ぐらいで売買されるほどの資産です。

――世田谷であれば、築45年でも結構いい値がつくんですね。

塩澤 そうなんです。一方で、賃貸の場合は、賃料を35年間払い続けても手元には何も残らない。「資産形成」という観点では、賃貸のメリットはありません。

私からすると、住宅ローンは「積立投資」で、月額賃料は「掛け捨てコスト」です。このポイントを踏まえて、「自分はどっちを選ぶべきか?」をしっかり考える必要があると思います。

資産性以外の「もう1つのメリット」

――ただ、ローンを返済し終わったときに資産性が見込める物件でないかぎり、持ち家のメリットがあまりないような気もします。

塩澤 資産面のメリットがそれほど大きくなくても、私は持ち家をお勧めします。なぜなら、年を取ると、賃貸では「借りられなくなるリスク」があるからです。

というのも、住人が高齢だと、認知症による近所への迷惑行為や、孤独死といったリスクを大家さんが抱え込むことになります。なので、大家が高齢者に部屋を貸すのをためらうケースが少なくありません。

若いうちであれば問題ないですが、60代以降に希望の物件を自由に借りられるかというと、そうとも言い切れない。実際、私の知り合いの大家さんは、65歳以上の方はお断りしているそうです。

――「そもそも借りられない」というリスクは非常に怖いですね。

塩澤 そうなんです。病院や駅へのアクセスといった利便性のよさや、快適な居住環境といった条件を満たす物件を選べるかはわかりません。

このように、自分の望む「終の棲家」を確保できないかもしれないというのは、かなり大きなリスクです。

なので、資産性のメリットと、借りられないリスクの回避、そして終の棲家の確保という意味で、「持ち家」に軍配が上がると考えています。

(本稿は、『金利が上がっても、住宅ローンは「変動」で借りなさい』の著者・塩澤崇氏へのインタビューをもとに構成しました)

株式会社MFS 取締役COO

2006年、東京大学大学院情報理工学系研究科修了(専攻:数理情報学)。同年よりモルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスを推進。2009年、ボストン コンサルティング グループに入社し、金融機関向けの戦略コンサルティングに従事。2015年9月より、住宅ローン比較診断サービス「モゲチェック」を運営する株式会社MFSの取締役COOとして金融機関提携・オペレーション・事業提携・広報を管掌。全国紙でのコメント掲載やTVへの出演実績も多数。『金利が上がっても、住宅ローンは「変動」で借りなさい』が初の著書。