好きなだけ買い物をして貯金はゼロ。クレジットカードはリボ払い。ギャンブル好きでカードローンの借金もある。もし、大人になった自分の子どもがこんな状態になったら、どうだろうか。「社会人になれば自己責任。痛い思いをして、学べばいい」という考え方もあるが、金銭感覚は人それぞれ。「痛い」と思わず、借金を繰り返すケースも少なくない。今年から新社会人となった我が家の息子も、どちらかといえばそっちのタイプで、お金の使い方がややあぶなっかしい。だが、親の注意は聞こうとしないから厄介だ。

ファイナンシャルプランナーの中村芳子氏が書いた『【新NISA・iDeCo対応版】20代のいま、やっておくべきお金のこと』が、そんなちょっとお金オンチな若者からも「わかりやすい」と評判だという。若者にお金をコントロールする大切さを、どう伝えているのだろうか。(文/上田ミカコ、ダイヤモンド社書籍オンライン編集部)

Photo: Adobe Stock

Photo: Adobe Stock

貯蓄がないと不安な人。貯蓄がなくても平気な人。

お金に対する感覚は、人によって違う。

長年マネーライターとして、貯まる人も貯まらない人も取材してきたが、お金は使い方も貯め方も本当に十人十色だ。

どんなに収入が少なくても貯金しないと気が済まないタイプもいれば、あるだけ使い切って貯金がゼロでも平気な人もけっこういる。

自分は前者で、手取りが13万円だった20代の頃も、5万円の家賃を払いながら、毎月2万円は貯金していた。カードはもちろん一括払いのみ。

そうしないと心配だったからだ。しかし、息子は違う。

リボ払いやカードローンこそないようだが、分割払いは平気で使うし、動画や音楽のサブスクも躊躇なく増やす。

毎月、カードの引き落としにヒヤヒヤしているくせに、貯金がなくてもケロッとしている。信じられない。

親子でお金の話をするのはけっこう難しい

若いうちは、「今」にお金を使うことも大切だと思う。

若いときにしかできないことはあるし、親から見ればバカなお金の使い方に見えても、そこからいいご縁が広がっていったりする話はよく聞く。

だが、お金の管理がずさん過ぎてもやっぱりよくない。息子も、このままでは近々始める一人暮らしで、たちまち困窮するのは目に見えている。

困るのは別にいい。それこそ、そこから学べばいいのだから。

気になるのは「足りなければ借りればいい」という考え方である。もし、その感覚があるとしたらこわい。

それこそ、困ったらリボ払いやキャッシングにすぐ頼ってしまうだろうし、ネットにはびこる怪しい投資話に簡単に飛びつくかもしれない。

ようやく教育費の心配が終わったというのに、違うお金の心配を持ち込まれてはたまったものではない。

なにも大金持ちになってほしいと言っているわけではない。借金で人生を台無しにしたり、お金で人に迷惑をかけたりしないでほしいだけだ。

その上でやりたいことを叶え、幸せに生きてくれたら親として言うことは何もない。

そのために

・入ってきたお金で暮らす

・カードは一括払いだけ

・貯金は毎月する(本人の名誉のために言っておくと、引っ越し資金は先取りで貯めており、家に食費は入れている)

・飲み会や洋服は予算を決めて使う

など、親として基本的なお金のルールを伝えたいだけなのだが、残念ながら貯金がなくても平気な人間に、「貯金がないと困るよ」と言っても響かない。

それどころか、親子ではケンカになるのがオチで、耳の痛いお金の話など、「今じゃなくていいでしょ」とドアをバタンと閉められておしまいである。

若者が耳を傾けるお金の話の切り出し方とは

本書は、本来であれば息子のような若者が自分で読むべきものだ。だが、勉強と一緒で、いくら親が読めと言っても、本人にやる気がなければ手にとらない。

親ができるとすれば、なんとか興味を持てるように水を向けることぐらいだろう。中村さんのアドバイスにはそのヒントがたくさんあった。話の切り出し方や取るべき姿勢が、大いに参考になるのだ。

それもそのはず。「おわりに」を読むと、著者はあるひとりの若者のために書いたとある。その若者は、かなりお金にあぶなっかしく、かつ、その自覚がなかった。

そのことを心配した著者が、彼がお金で失敗せず、自分の店を持つという夢をちゃんと叶えていけるようにと願って書いたものなのだ。だから、文全体が若者に直接語りかけるように優しく、親身極まりない。

こんな伝え方なら、拒絶せず耳を傾けるだろうなと思う具体例の宝庫なのだ。

たとえば、最初の扉にはこうある。

親が子どもにお金の話をする際、たとえば「貯金したほうがいい」など、どうしても上から目線になりがちだ。だが、それでは反発される。

そうではなく、この言葉のように、本人たちにとってのメリット・デメリットから入るほうがよさそうだ。

この言葉を見て、教えようという気持ちばかりで、子ども側の視点に立っていなかったことに気づかされた。そもそも、親として伝えたいのも、まさにこういうことなのだ。

イメージしやすい具体例が、やる気を引き出す

さらに、出だしにはこうある。

・貯金ゼロで、好きでもない仕事に追われて疲れている30代。お得情報を追いかけ続けるけど、増えるのは借金。疲れていて、ふけて見える。

・好きな仕事をして自分の時間を楽しみ、将来のための貯金も時間の余裕もある30代。投資もしっかり成果をあげている。大人っぽいのに元気はつらつ。

どちらになるか。あなたが、いま、何をするかにかかっている。(P.5)

ジェット機を持つような富豪とか、流行りのFIREではなく、少し先にある等身大の自分の未来を想像させているのがポイントだと思う。

会社で働き始め、30代の先輩たちとも多く知り合っている20代前半世代にとっては、このようなたとえのほうがリアルにイメージしやすい。

これも、お金に取り組むメリットを、自分ごととしてとらえやすいアプローチだと感じた。

「お金持ちになれる」より、お金に興味を持ってくれるキラーワード

どんなジャンルであれ、若者にとって結局重要なのは、ダサいかダサくないかではないだろうか。息子を見ていても、服でも音楽でもお笑いでもなんでも、ほぼそれだけで判断しているふしがある。

そんな若者がきっと反応し、おそらくお金について前向きに考えるようになるであろうワードに本書で出会った。

「センス」である。「お金のセンスがいいよね」なんて言われたら、20代じゃなくても嬉しいが、これは間違いなく刺さると思う。

でも、特別な才能がなくても、ネットや雑誌をチェックして、ファッショニスタの友人にアドバイスをもらえば、誰でもかなりいい線いける。

お金にも必要なのはセンス。生まれながらにお金の天才という人もいるだろうが、ふつうの人は、基本を勉強して実行して、センスが身についてくる。貯金をすれば貯金のセンスが、投資をすれば投資のセンスが磨かれていく。(P.40)

貯金や投資のセンスだけではない。買い物も家計管理も、保険も住宅ローンもセンスがいる。ダサいと思われることを死ぬほど嫌う若者(息子含む)にとって、「センスがよくなる」は、お金を学ぼうという気持ちを高めるキラーワードな気がする。

お金オンチな子どもに、少しでもお金に興味を持ってもらうためにはどうすればいいか。

すぐにできそうだと思えたのは、次の点だ。

・「貯金しなさい」など、上から目線で話さない

・本人にとってのメリット、デメリットに気づかせる

・等身大の未来を想像させる

・「センス」を使うとよさそう

以上を活かし、次はこう切り出そうと思う。

「おしゃれでお金のセンスもいい30代と、おしゃれだけどお金オンチな30代、どっちになりたい?」

ピクリと反応する背中が見える。少なくとも、すぐにドアを閉めることはない気がする。

■ダイヤモンド社から書籍のご案内

■20代の今が分かれ道!より良い人生をおくるためのお金のすべてが学べる本

就職・転職、ひとり暮らし、結婚に出産。これから様々なライフイベントに向き合う20代は、今後の人生について考える機会が増える時期です。そんな中で、切っても切れない「お金」の問題に不安を感じている人も多いのではないでしょうか。「なかなか貯金ができない…」「新NISAやiDeCoってよく聞くけど難しそう…」など、何から手をつけるべきかわからず、後回しにしてしまいがちです。

つい目を背けてしまう「お金」のことですが、今後の長い人生でお金に振り回されないためには、20代のうちから正しい知識を持ち、真剣に向き合うことが重要です。30代・40 代以降、「貯金ゼロ・好きでもない仕事に追われて疲れている人」になるか、「好きな仕事をして、貯金も時間も余裕のある人」になるか―どちらになるかは、20代の今、何をするかにかかっています。

本書は、お金に迷えるすべての20代のための1冊。若いうちから知っておくべき、お金の基本ルールを圧倒的にわかりやすく解説しています。貯金・投資といった資産づくりの知識はもちろん、「貯金より大事な自己投資」「生きたお金の使い方」「収入源となる仕事との向き合い方」など、より豊かな人生をおくるためのお金の使い方・働き方についても詳しく説明しています。これまで数多くの家計相談にのってきた著者、 ベテランのファイナンシャル・プランナーの中村芳子氏が教えるわかりやすく、実行しやすいアドバイスはすぐに役立つこと間違いなしです。ネットやSNSに溢れる、お得情報を追うばかりでは得られない、「20代のいま、お金についてするべきこと」が具体的にわかります。

■目次(一部抜粋)

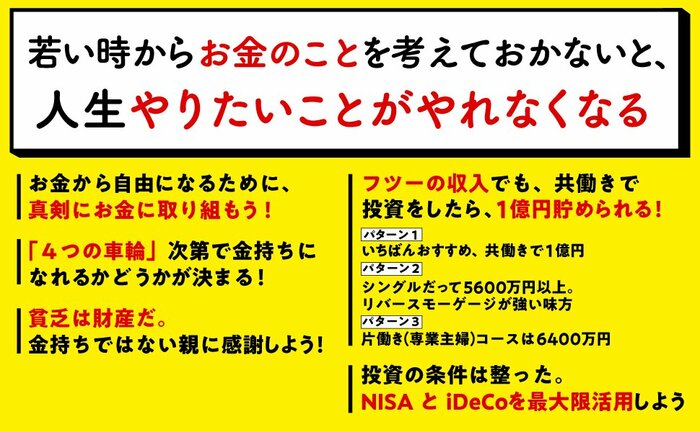

プロローグ 若い時からお金のことを考えておかないと、人生やりたいことがやれなくなる

第1章 お金の基本

収入の10%貯金で10年後には年収分貯まる。15%貯金なら7年で

110円の銀行手数料、デジタル費、サブスク費が未来を分ける

第2章 生活とお金

実家暮らしは29歳まで。独立しないと経済的にビョーキになるよ。

お金を貯めたいなら車は持たない。カーシェアを賢く使おう

第3章 借金とお金

クレジットとは借金。クレジットカードは1枚が理想。多くても2枚まで

多重債務に陥ったら、1日も早くSOSを

第4章 仕事とお金

仕事を教えてくれて、その上給料もくれる。会社をうまく利用せよ!

20代で転職して、会社をアテにせずに生きる自信を身につけよう!

第5章 貯金とお金

貯金は給料天引きか自動積立て。「給料をもらったら使う前に貯める」が原則。

口座は4つ持つ。「生活口座」「緊急費口座」「取り分け口座」「殖やす口座」

第6章 投資とお金

1%でも高い利回りをめざす。その差は1000万円以上になる。

20代の投資はNISAの積立てで決まり

第7章 自己投資とお金

自己投資をして、自分の価値を上げ続けよう!

健康への投資は必須。健康だからパワフルに働けて、貯金も増える!

第8章 結婚とお金

3ヵ月以上の同棲は、人生のムダ遣い。お金も貯まらない

結婚でいいスタートを切るために、独身時代に年収分の貯金を!

第9章 住まいとお金

20代で家を買わない。35~40歳前後がベストタイミング

家を買う時は頭金は必須。住宅ローンは年収の4倍まで

第10章 老後とお金

20代からNISAで投資の腕を磨いてiDeCoにのぞむ

日本の年金制度を変えよう!選挙で投票するのが第一歩