個人投資家の間で大きな支持を集めるベストセラー『株トレ 世界一楽しい「一問一答」株の教科書』、待望の続編『株トレ ファンダメンタルズ編』が話題だ。「この株は売り? それとも買い?」「どっちの株を買う?」投資シミュレーションの感覚でクイズを解くうちに株の知識が自然と身につく1冊だ。前作ではチャート分析がテーマだったが、今作では業績や財務の読み方をわかりやすく解説する。著者は、ファンドマネジャー歴25年、2000億円超を運用してTOPIXを大幅に上回る好実績をあげたスペシャリストの窪田真之氏。この記事では「ファンダメンタルズ分析で最も重要な指標」を教えてもらった。(構成/ダイヤモンド社書籍編集局)

Photo: Adobe Stock

Photo: Adobe Stock

PERが最も重要な理由

──窪田さんは、ファンダメンタルズ分析を行う上で、どの指標を最も重視していますか? 投資初心者でもチェックしておくべき指標があれば教えてください。

窪田真之(以下、窪田):PERが最も重要です。

その理由は、PERは国内の投資家だけでなく、世界中の投資家が見ている指標だからです。特に欧米の投資家はPERを重要視しています。

※PER(株価収益率)

PER=株価÷1株当たり利益

1株当たり利益に対して株価が何倍であるかを示す指標。高いほど株価は割高。

窪田:日本株は外国人投資家の売買で動きます。外国人投資家が買うと上がって、彼らが売ると下がるという傾向が30年以上続いています。

そのため、外国人投資家が注目する指標を把握することが重要です。

──PBRや配当利回りも、同様に重要ですか?

窪田:PBRや配当利回りも大切な指標ですが、欧米の投資家はPBRや配当利回りをほとんど気にしていません。

近年はクラウドサービスやデジタルコンテンツといった「無形資産」で稼ぐ企業が増えてきました。そのような無形資産で稼ぐ企業のPBRは、高く出てしまいます。

PBRのみで判断すると、無形資産で収益を上げる高PBRの企業の価値を正しく評価できません。

※PBR(株価純資産倍率)

PBR=株価÷1株当たり純資産1株当たり純資産に対して株価が何倍であるかを示す指標。高いほど株価は割高。

窪田:同様に、外国人投資家は配当利回りも重視していません。

欧米の企業は、配当よりも自社株買いを重視する傾向にあるからです。アメリカのハイテク企業などは、配当ゼロで自社株買いに積極的な会社が多いですよね。

※自社株買い

自社が発行している株を買い戻すこと。発行済み株式数が減るので、1株当たり利益が増え、PERは低下する。

PERの正しい見方

──PERはどのような見方をすればいいのでしょうか?

窪田:PERが低い銘柄を買えば儲かり、PERが高い銘柄を買えば損をするといった単純な考え方ではいけません。

銘柄ごとの「妥当PER」が存在します。PERの適正な基準は銘柄ごとに異なります。

この妥当PERと比較して割安であれば「買い」、割高であれば「売り」と判断します。

──妥当PERはどのように計ればよいでしょうか?

窪田:妥当PERは銘柄によって異なりますが、「収益基盤がしっかりしている銘柄は、妥当PERが高い」と考えるとよいでしょう。

例えばオリエンタルランド(4661)は、妥当PERが高い企業の代表例です。

オリエンタルランドのPERは43.7倍(2月14日時点)です。営業利益率が高く、高収益なので、PERは常に高い水準を維持しています。

仮にオリエンタルランドの利益が伸びて、PERが20倍に低下したら、非常に割安になったと判断できます。

営業利益率が高い企業は、収益基盤がしっかりしていると言えます。

特別損益の影響に注意

窪田:また、特別損益によって、一時的にPERが割安・割高に見えてしまうケースもあることを知っておいてください。

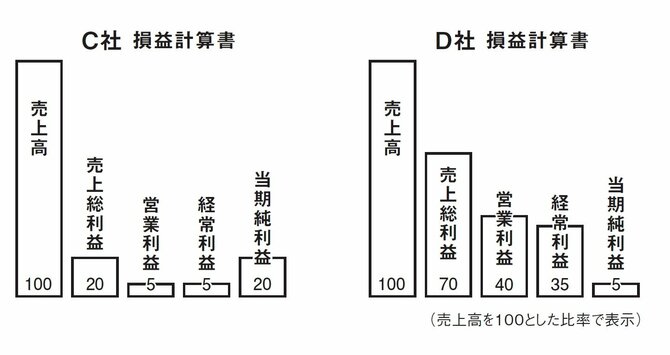

次の図を見てください。C社とD社の業績を比較してみましょう。

利益の内訳が異なる2社の比較

利益の内訳が異なる2社の比較(『株トレ ファンダメンタルズ編』より)

窪田:C社とD社を比べると、C社の方が「当期純利益率(当期純利益÷売上高)」が高くなっています。

ですが、C社の営業利益率と経常利益率は低いので、特別利益によって、当期純利益が一時的に高くなったことがわかります。

※特別利益

土地や株の売却益など、臨時的に発生した本業とは関係のない利益。

窪田:当期純利益が大きいC社のPERは低くなりますが、これは一時的なものなので割安だとは判断できないわけです。

一方でD社ではC社と反対のことが起こっています。

D社の当期純利益率は5%ですが、営業利益率や経常利益率が高いので、今期は特別損失を出したことがわかります。

当期純利益の低いD社のPERは高くなりますが、収益基盤はしっかりしているので割高になったとは言えません。

──利益の内訳を確認することが重要なのですね。

窪田:PERは重要な指標ですが、単に倍率を確認するだけでは不十分です。ファンダメンタルズ分析を行い、妥当なPERの水準を見極めることが大切です。