建設中のLNGカナダのLNGプラント 出所:LNGカナダ社HP

建設中のLNGカナダのLNGプラント 出所:LNGカナダ社HP

プラント大手の日揮ホールディングス(HD)が2025年3月期の業績予想を大幅に下方修正した。昨期から続く海外EPC(設計・調達・建設)プロジェクトでの混乱と追加費用の発生が主因。昨期に続く下方修正となり、2期連続の最終赤字に陥る見込み。経営責任を明確にするため、EPCを統括していた石塚忠社長最高執行責任者(COO)が辞任し、佐藤雅之会長最高経営責任者(CEO)が社長を兼務する異例人事も発表した。昨期から混乱に陥っていたEPCの改革を進めてきた石塚氏が事実上の引責辞任する事態となったが、日揮HDはうみを出し切ったといえるのか。新たなLNGプロジェクトの受注動向なども含めた今後の展望を探った。(エネルギージャーナリスト 宗 敦司)

EPC案件はインフレなどで混乱

日揮HDが2期連続の最終赤字へ

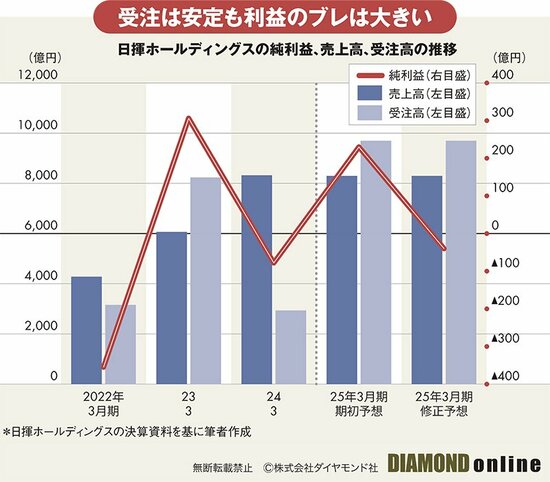

日揮ホールディングス(HD)は2月13日、25年3月期の業績見通しを下方修正した。同社は昨期も複数の海外プラント建設プロジェクトで遅延や追加費用が発生していた。具体的には、タイの化学プラント、国内のバイオマス発電プラント、サウジアラビアのズルフ石油・ガスプロジェクトおよび同国のNGL(天然ガス液)プロジェクト、インドネシアのLNG受入ターミナルプロジェクトで損失が発生し、24年3月期の純損益は78億円の赤字となった。

しかも、昨期には、採算悪化プロジェクトが完成するまでに必要な費用を見積もり、その総額約320億円を引き当てとして損失計上していた。つまり、必要なコストを前倒しで計上し、25年3月期は黒字化する予定だったのだ。今期も期初には230億円の黒字を予想していた。近年の日揮HDの業績を見ると、受注では2年に1度、大型案件が入っており、平均では5000億円程度。また売上高も順調に伸ばす一方、純利益は赤字が目立っている。

そして、今期またも業績の下方修正に追い込まれてしまった。日揮HDの説明によると、上記の案件のうちサウジアラビアの2つの大型案件について、現地工事を担当しているサブコントラクターの財政状況が悪化してレイバーへの給与支払が遅延したことから、サブコンの役務範囲の見直しと、サブコンの入れ替えなどを行ったことでさらなる追加費用が発生した。

また昨期は不採算となっていなかった、台湾のLNG受入ターミナル工事で、客先からの用地引き渡しが遅延したことで工期が延長され、追加費用が発生。さらに同社が遂行中の大規模プロジェクトの代表であるカナダLNGプロジェクトでは、今年が完成予定のため工事は最終段階に入っているが、工期順守に向けた熟練工の追加動員で費用増加が発生したとしている。

加えて、主に国内の新規プロジェクトが、建設コストの上昇によって、最終投資決定が遅延しており、エンジニアの稼働率が期初の想定から大きく低下したことで差損も発生した。そうした全ての要因が重なったことで、再度の下方修正を余儀なくされたものである。つまり、海外のEPC(設計・調達・建設)案件で問題が再度噴出したといえる。

今回の下方修正を受けて、石塚忠社長最高執行責任者(COO)が辞任すると発表した。実は、石塚氏はリスク管理の見直しなどEPC改革を主導していた。石塚氏の辞任で改革の行方はどうなるのか。また、2期連続赤字でうみを出し切ったといえるのか。新たなLNGプロジェクトの受注動向なども含めた同社の今後の展望を次ページで探った。