Q.私たち全員が必ず持っている《強力な武器》とは何でしょうか?

A.《時間》という資産です。

大切な時間をどこにどう使うかで、人生に大きな差が開きます。

不動産=【時間のゲーム】です。

ゲームのルールを理解すれば、「誰でも」「必ず」勝てるはず! 正しい知識を持てば、リスクを最小化しつつ、35年後に「利益+5000万円」の不動産(=純資産)を手に入れられる!

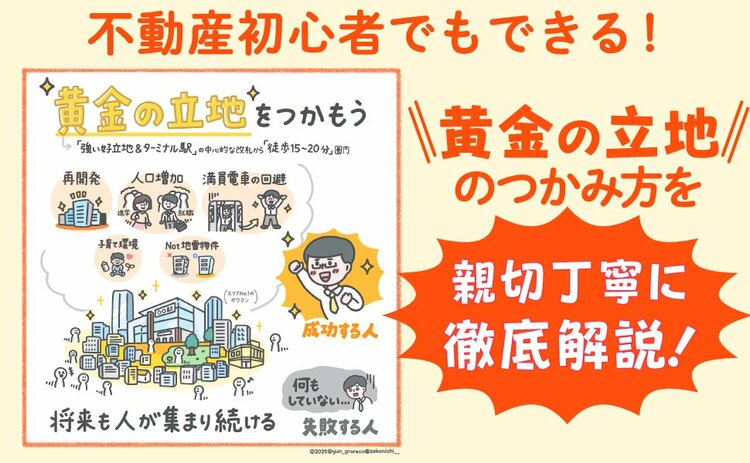

年収500万円以上の会社員/公務員であれば、「再現性」が必ずあります。普通の会社員でも、年収によっては3軒以上の不動産を買える方もいます。利益+1億円の資産を余裕で狙えるのです。

当連載では、『業者じゃないからここまで書けた! 不動産投資をぶっちゃけます!!』南祐貴/セカニチ(ダイヤモンド社)から抜粋し、不動産投資のコツを紹介していきます。

頭金をあまり出さずに大きいローンが超低金利で組める奇跡の国

この文章を日本語で読んでいる日本人の皆さま。不動産投資においては、出生ガチャの大成功者です。おめでとうございます。

具体的にどういうことでしょうか? 世界最大の経済国アメリカと対比しましょう。日本とアメリカのローン事情は大きく異なります。もし、アメリカでローンを組もうとすると…。

◎アメリカ:大きいローン不可。頭金を30%以上入れないと基本的にはローンは組めません。日本の20倍以上の高い金利がかかったり…。

◎日本:頭金をあまり出さずに大きいローンが組める(勤務先・所得・資産背景などの社会的な信用がある前提)。しかも超~低金利。

大きいローン&超~低金利という、神の好条件は、世界中の国を見ても日本だけ。日本国内の金融機関の皆さま、いつもありがとうございます。

実は、私たち日本人は世界No.1の楽園にいます。生まれながらの成功者・日本人の皆さまが「良い権利」を持っているなら、フルで活かしましょう。

年収が高め(目安:500万円以上)の会社員/公務員は、源泉徴収という仕組みで、自分の意思とは無関係に多額の納税をしています。例えば夏のボーナス。6~7月頃に振り込まれると、約20~30%は税金関係で持っていかれますよね…。多くのお金を納税している皆さまだからこそ、実は有利な枠を持っています。銀行から見たら、皆さまは上位1~2割の優良顧客・特別な存在です。なのに、不動産ローンの優良枠を使っていない人が…!? 相対的に損をしています。もったいない…!

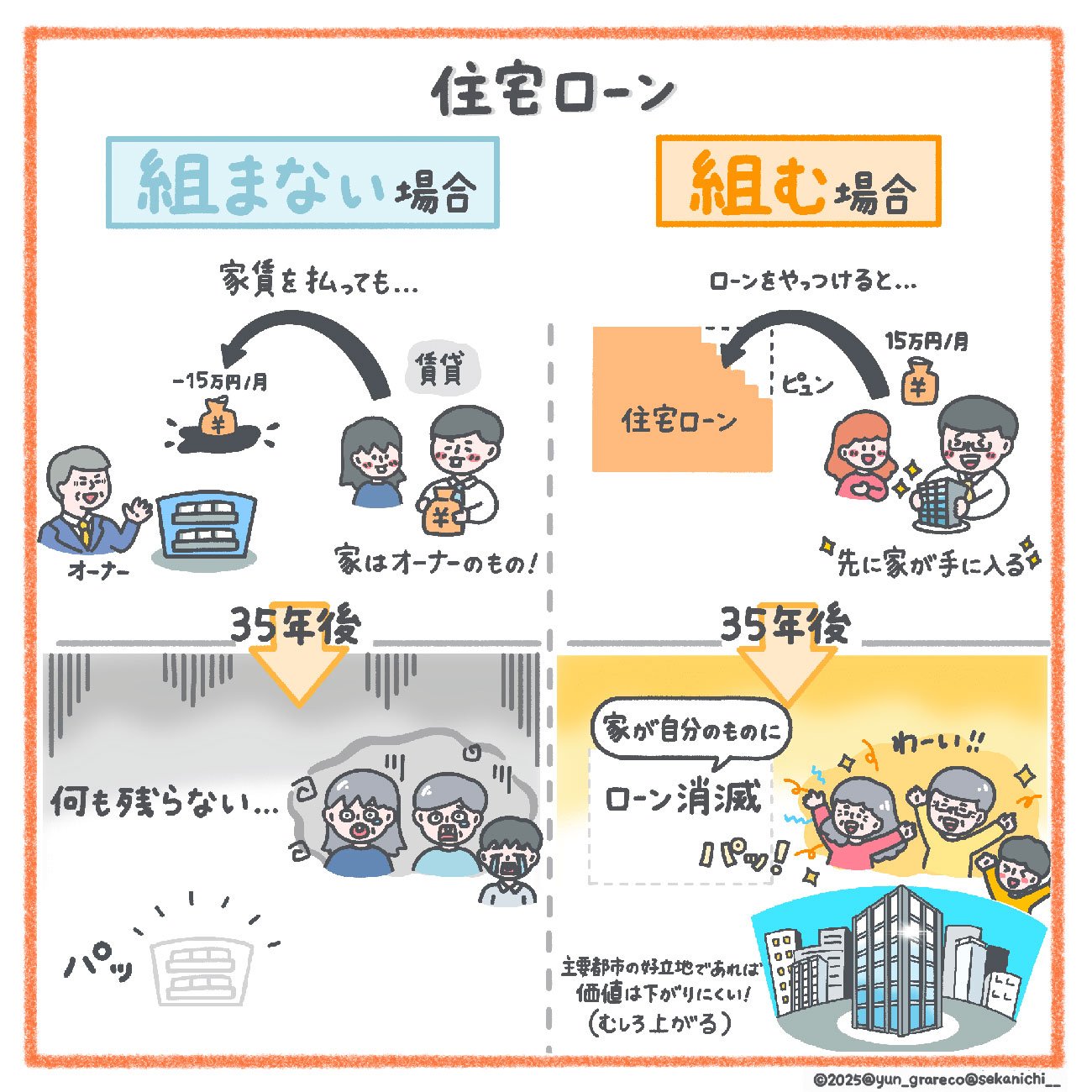

不動産における「最大のリスク」とは?

【結論】「行動をしないリスク」です。

「不動産を持たないリスク」を把握しましょう。

実は、正しい行動をしていないだけで、あなたは毎月、お金をドブに捨てています。どういうことでしょうか?

カップル2人(ゆうし君とドルコスちゃん)は、賃貸の物件に月15万円の家賃を払って同棲中。この場合、「180万円/年」をドブに捨てていることになります。例えば、この賃貸生活を5年間続けると?→合計900万円ものお金を失うことになります。

賃貸に払うお金は資産になっていません。ドブにお金を捨てている状態。株式投資(株や投資信託)で、小さな元本から5年間で+900万円の利益を「必ず」獲得するのは、経済オタク/投資のプロのセカニチでも難しい。ですが、正しい不動産の知識があれば、5年間で+900万円も得できる見込みなのです。

※当連載は、『業者じゃないからここまで書けた! 不動産投資をぶっちゃけます!!』南祐貴/セカニチ(ダイヤモンド社)からの抜粋です。