別居親族が相続する場合:

3つの厳しい条件

無知 では次に、別居親族が相続するケースについて教えてください。

前田 これは配偶者や同居親族が相続する場合に比べてかなりハードルが上がります。厳密には細かな条件はあるものの、わかりやすくまとめて言えば、次の3つの条件を満たさなければいけません。

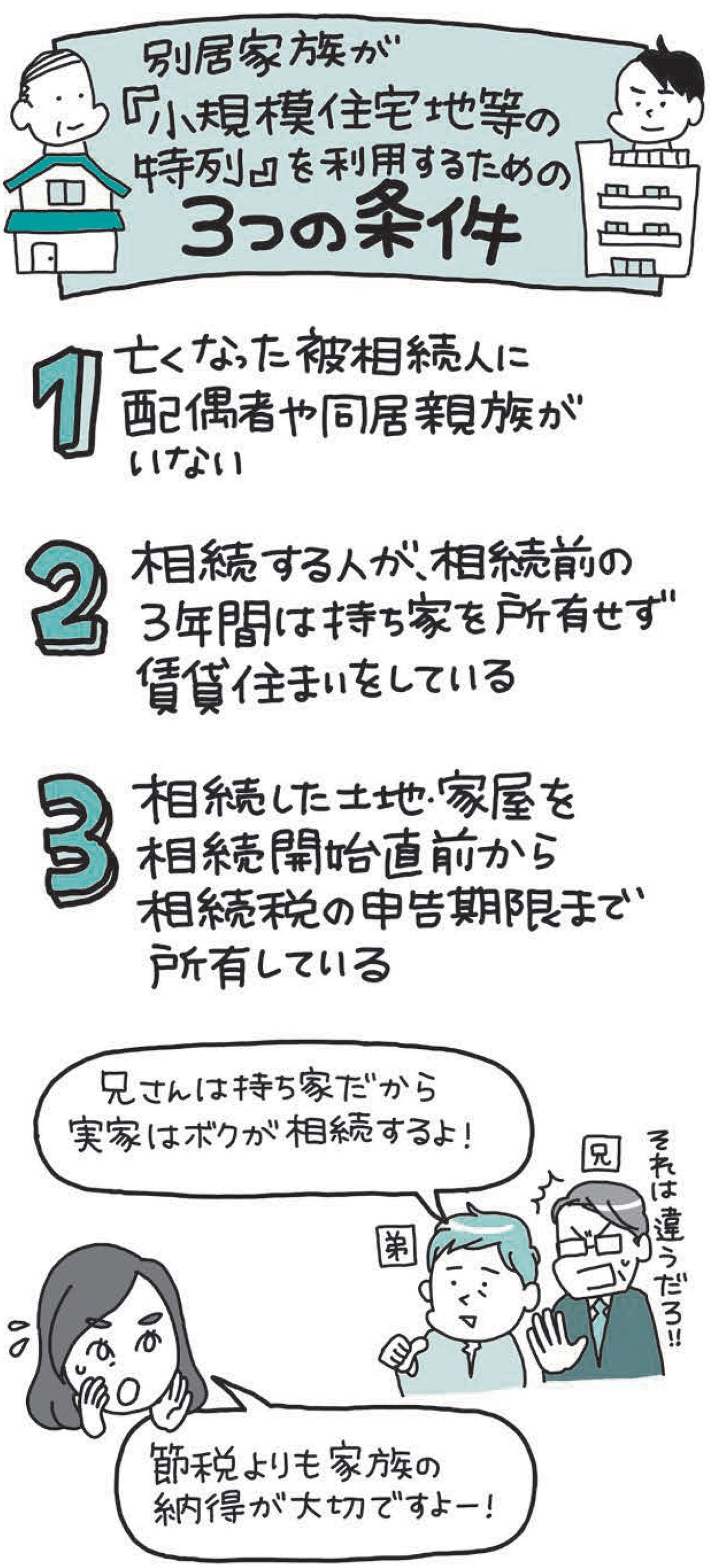

別居親族が小規模宅地等の

特例を利用するための3つの条件

① 亡くなった被相続人に配偶者や同居親族がいない

② 相続する人が、相続前の3年間は持ち家を所有せず、賃貸住まいをしている(※)

③ 相続した土地・家屋を、相続開始時から相続税の申告期限まで所有している

※ 相続前の3年以内に、相続する人の配偶者や3親等内の親族、特別の関係がある一定の法人が所有する家屋に居住していた場合も、小規模宅地等の特例を利用できません。

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ

節税だけで相続は決められない!

家族間のバランスも重要

無知 ①の条件は、たとえば親が1人暮らしで亡くなったということですよね。その実家を、賃貸住まいの相続人がもらえば②はクリア。③は相続税の申告期限が10カ月以内だから、それまで持ち続けておけばいい。

国税 引っかかりそうなのは②の条件ですね。家族のなかで、この条件を満たす人に相続させないと、特例を使えなくなってしまいます。たとえば、長男と次男が相続人で、長男は持ち家があって、次男は賃貸住まいだったら、次男が相続したほうがいい。

前田 節税の観点でいえば、それが正解なのですが、それで長男が納得するかは別問題ですよね。「税金的に得だから、実家は自分が相続するべきだ」と次男が当然のように主張しても、長男としては納得できないので反対する可能性が高いです。相続税はあくまで相続の一要素にすぎませんから、みんなが納得できる形を考えてください。そのうえで、利用できるのであれば小規模宅地等の特例は、ぜひ活用しましょう。

小規模宅地等の特例を活用するときの注意点は? … 誰が相続するかによって変わる

※本稿は、『相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より一部を抜粋・編集したものです。