相続は誰にでも起こりうること。でも、いざ身内が亡くなると、なにから手をつけていいかわからず、慌ててしまいます。さらに、相続をきっかけに、仲が良かったはずの肉親と争いに発展してしまうことも……。そんなことにならにならないように、『相続のめんどくさいが全部なくなる本』(ダイヤモンド社)の著者で相続の相談実績4000件超の税理士が、身近な人が亡くなった後に訪れる相続のあらゆるゴチャゴチャの解決法を、手取り足取りわかりやすく解説します。

本書は、著者(相続専門税理士)、ライター(相続税担当の元国税専門官)、編集者(相続のド素人)の3者による対話形式なので、スラスラ読めて、どんどん分かる! 【親は】子に迷惑をかけたくなければ読んでみてください。【子どもは】親が元気なうちに読んでみてください。本書で紹介する5つのポイントを押さえておけば、相続は10割解決します。

※本稿は、『相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より一部を抜粋・編集したものです。

Photo: Adobe Stock

Photo: Adobe Stock

相続税対策にならない保険って?

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ

保険の契約状況によっては相続税対策にならない?

国税書夫(以下、国税) 保険の契約状況によっては、相続税対策にならないこともありますよね。そのあたりもお聞きしたいです。

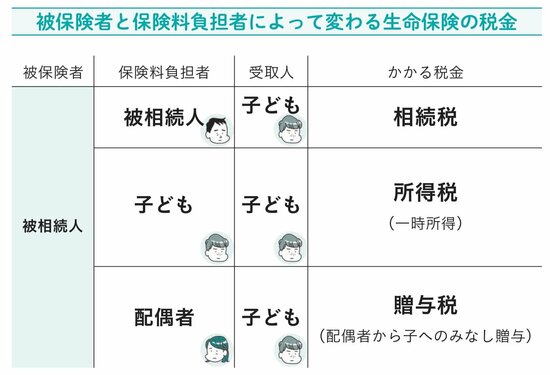

前田智子(以下、前田) 保険に関する税金のルールはけっこう複雑で、契約内容などによって「所得税」「贈与税」「相続税」の3つの税金に分かれます。

そのため、相続税対策のために保険に入ったつもりが、贈与税の申告納税を求められることもあり得ます。

無知相続(以下、無知) それは難しそうですね。僕みたいな素人でも、理解するコツはありますか?

前田 保険金の税金を判別するときは、「誰が保険料を払って、誰が保険金を受けとるか」ということを確認するのが早いです。

所得税がかかるケース

前田 所得税がかかるのは、「保険料を支払った人自身が、保険金を受けとる場合」です。

たとえば、「お父さんが亡くなったときの保険」に子どもが加入して保険料を支払っていたとしましょう。そうして実際にお父さんが亡くなったら、子どもが保険金を受けとりますよね。

このように、保険料を払った人が保険金を受けとる場合、相続税ではなく所得税がかかります。

贈与税がかかるケース

国税 そうすると相続税の節税にはつながらないですね。贈与税になるケースは?

前田 これはやや複雑なのですが、「被保険者(保険がかけられている人)」「保険契約者(保険料負担者)」「保険金の受取人」がすべてバラバラになる場合です。

たとえば、お父さんが亡くなったときのために、お母さんが保険契約をして、受取人を長男にしていたような場合をイメージしてください。

すると、お金の流れからすると、お母さんがお金を出して、お父さんが亡くなると、長男がお金をもらう形になりますよね。

そうすると、お母さんから長男に贈与があったとみなされて、贈与税の対象になるんです。

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ