投資信託の分配金再投資コースは効率よく運用できるイメージがあるが、そこに落とし穴が。特に新NISAで投資している場合は気を付けたいルールがあるのだ。誰もがはまりやすい投資信託のワナを解説する『一番売れてる月刊マネー誌ザイが作った投資信託のワナ50&真実50改訂第2版』から、分配金の落とし穴を紹介する。

イラスト/橋本聡

イラスト/橋本聡

投資信託で大きく増やしたいなら

複利効果が期待できる分配金を出さない投信で!

投資信託の分配金は運用で出た利益などの一部を投資家に還元するもの。分配金を受取ると得をした気分になるかもしれないが、大きく増やしたいのなら、分配金を出さずに内部で再投資に回す投資信託のほうが利益が利益を生む複利効果が期待できる。

つまり、効率よく大きく増やしたいと思うなら、そもそも分配金を出さない投資信託を買うべきなのだ。

分配金より資産の成長を優先し、投資効率の最大化を狙う方針なので、より成長が期待できる。売却する時まで税金は発生しないメリットもある。

もちろん「分配金を出す=ダメ投信」ではない。

NISAでは非課税で分配金を受取れるので、リタイヤ後などで分配金を受取りたい人は分配金を出す投資信託も選択肢の一つだ。毎月分配型はNISAの対象外だが、新NISAが始まってから増えている隔月分配型なら投資できる。忘れずに分配金受取りコースを選択しよう。

NISA口座では分配金が非課税枠を消費してしまうので

非課税枠をオーバーしてしまうことも

一方で分配金を再投資できる投信もあるが、NISA口座でも、特定口座や一般の口座でも注意が必要だ。

その理由は、まずNISA口座では、分配金再投資分が非課税投資枠を消費してしまうから。

特に、投資枠ギリギリで積立設定をしていると、分配金が出たせいで年の途中で非課税枠をオーバーしてしまい、予定していた残りの積立ができなくなってしまう。

また、成長投資枠で投資枠を使いきった後に分配金が出ると、その分は課税口座で税金が引かれた分配金が再投資される。これではせっかく非課税で増やすつもりが、台無しだ。

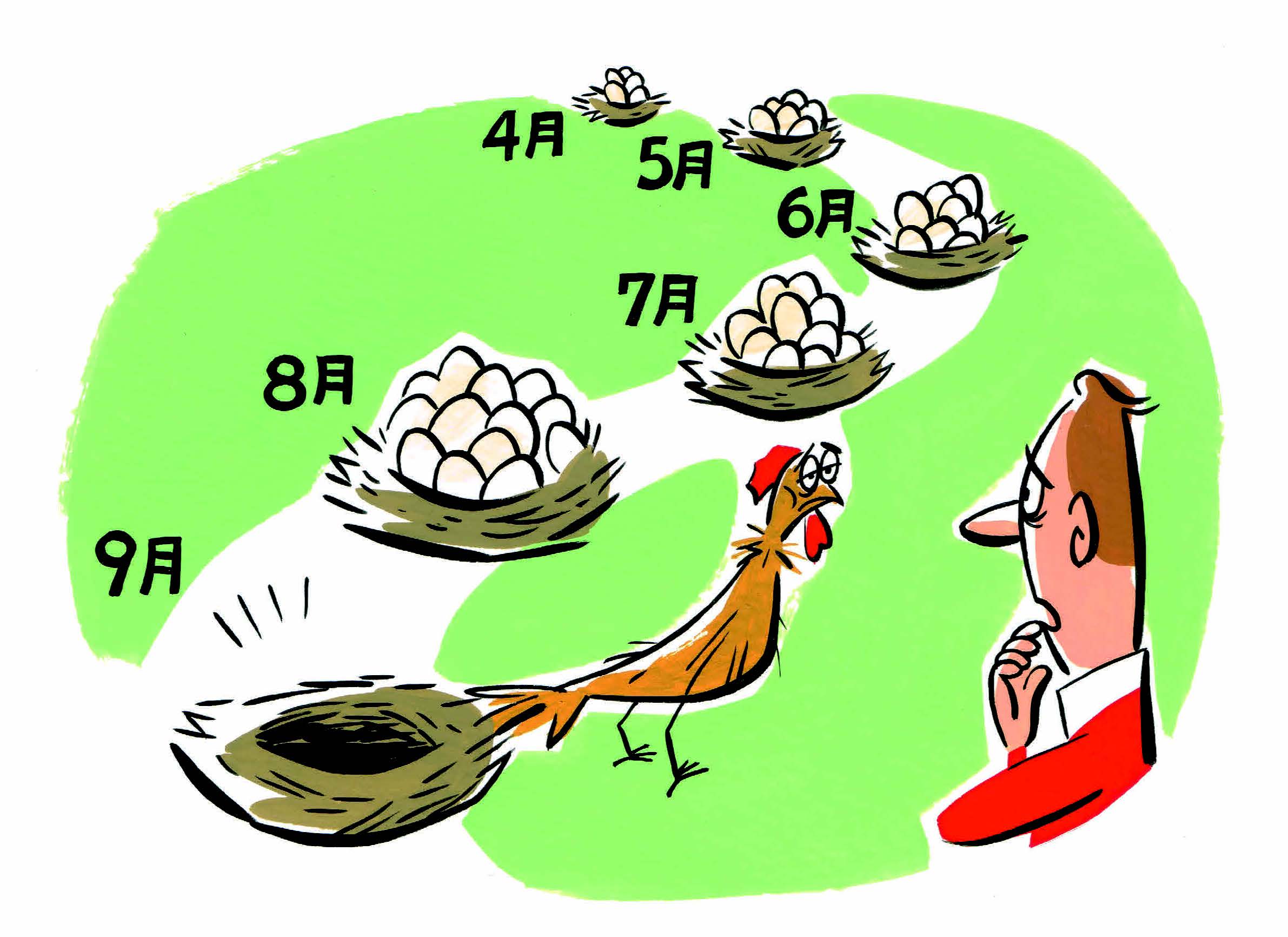

分配を強調していない投資信託でも、値上がり益を年に1~2回、分配金として出していることもある。自分が保有している投資信託はどうなのか、確認しておいたほうがいい。相場が好調な時は分配金が出やすくなる。

※2024年12月末時点。赤文字は前年より増えている場合。上表の中でも「グローバル・ロボティクス株式ファンド」は2024年、年間で1万口あたり2500円を出した。もし100万口保有していたら25万円の分配金がでたことになるので、分配金を再投資していた場合は枠を大きく消費してしまう

※2024年12月末時点。赤文字は前年より増えている場合。上表の中でも「グローバル・ロボティクス株式ファンド」は2024年、年間で1万口あたり2500円を出した。もし100万口保有していたら25万円の分配金がでたことになるので、分配金を再投資していた場合は枠を大きく消費してしまう

頻繁に分配金が出る投資信託は

分配金再投資には向かない

特定口座や一般口座では、分配金に課税されるので、税金を引かれた後の金額が再投資されることになる。

分配金が出るたびに課税されるので、複利効果は落ちる。頻繁に分配金が出るようなタイプは分配金再投資には向かないことは覚えておこう。

※本稿は、ダイヤモンド・ザイ編集部編『一番売れてる月刊マネー誌ザイが作った 投資信託のワナ50&真実50改訂第2版』(ダイヤモンド社)から再構成したものです。

一冊で投資信託のことが理解できる

「一番売れてる月刊マネー誌ザイが作った

投資信託のワナ50&真実50 改訂第2版」が好評発売中!

2024年から新NISAが始まり、投資信託への注目度が非常に高まっています。とりあえずオルカンを買ってみたという人が急増しましたが、果たしてそのままで大丈夫でしょうか?

『一番売れてる月刊マネー誌ザイが作った投資信託のワナ50&真実50 改訂第2版』では、多くの人が陥りがちな投資信託の50の「ワナ」を切り口に、図版やイラストをふんだんに使って解説しています。非課税でメリットしかないように見える新NISAにも、大人気のオルカン(全世界株型)にもワナが゙……。

もちろん、本書では、投資信託のしくみからメリット、成績やコストの見方、自分にあった投資信託の選び方まで、幅広くチェックすることができます。ダイヤモンド・ザイ編集部がオススメする低コスト投信や成績優秀なアクティブ投信も紹介しています。

1テーマを見開きで解説しているのもミソ。気になるところだけを読んでもいいし、短時間で1テーマずつ読むこともできます。投資信託の正しい知識を身につけて、資産づくりの強い味方にしましょう。

CONTENTS

[PART1]売買益の税金がゼロの新NISAのワナと真実

[PART2]新NISAで人気のオルカン[全世界株型]のワナと真実

[PART3]投資信託の仕組み・成績・コストのワナと真実

[PART4]投資信託の選び方・買い方のワナと真実

[PART5]投資信託の分散投資のワナと真実

[PART6]低コストで人気!インデックス投信のワナと真実

[PART7]形を変えて人気が続く!毎月分配型投信のワナと真実

[PART8]金利復活で注目!債券型投信のワナと真実

[PART9]ラップ口座・ラップ型投信のワナと真実

[PART10]じぶん年金をつくるiDeCo[個人型確定拠出年金]のワナと真実