中国を追い込む「見えない敵」…資源から読み解く“意外な弱点”とは?

「経済とは、土地と資源の奪い合いである」

ロシアによるウクライナ侵攻、台湾有事、そしてトランプ大統領再選。激動する世界情勢を生き抜くヒントは「地理」にあります。地理とは、地形や気候といった自然環境を学ぶだけの学問ではありません。農業や工業、貿易、流通、人口、宗教、言語にいたるまで、現代世界の「ありとあらゆる分野」を学ぶ学問なのです。

本連載は、「地理」というレンズを通して、世界の「今」と「未来」を解説するものです。経済ニュースや国際情勢の理解が深まり、現代社会を読み解く基礎教養も身につきます。著者は代々木ゼミナールの地理講師の宮路秀作氏。「東大地理」「共通テスト地理探究」など、代ゼミで開講されるすべての地理講座を担当する「代ゼミの地理の顔」。近刊『経済は地理から学べ!【全面改訂版】』の著者でもある。

Photo: Adobe Stock

Photo: Adobe Stock

資源大国・中国を追い込む「敵」とは?

中国は世界第4位の国土面積を持ち、鉄鉱石・ボーキサイト・金・銅などの金属資源や、原油・石炭といったエネルギー資源が豊富です。これらを活用し、鉄鋼業が発展しました。鉄鋼業は、次の工程で成り立ちます。

製鉄部門:鉄鉱石から銑鉄を製造

製鋼部門:銑鉄から炭素を除き粗鋼を製造

圧延部門:粗鋼を鋼板・鋼管などに加工

中国では鞍山・包頭・武漢の3大鉄鋼コンビナートが原料産地立地型で発展しましたが、1970年代後半からは海外資源に依存する港湾立地型の鉄鋼業も拡大しました。

2000年代の高度経済成長に伴い粗鋼生産量は急増し、2023年には2000年比で約8倍に達しました。さらに2003年には日本を抜き、世界最大の粗鋼生産国となりました。

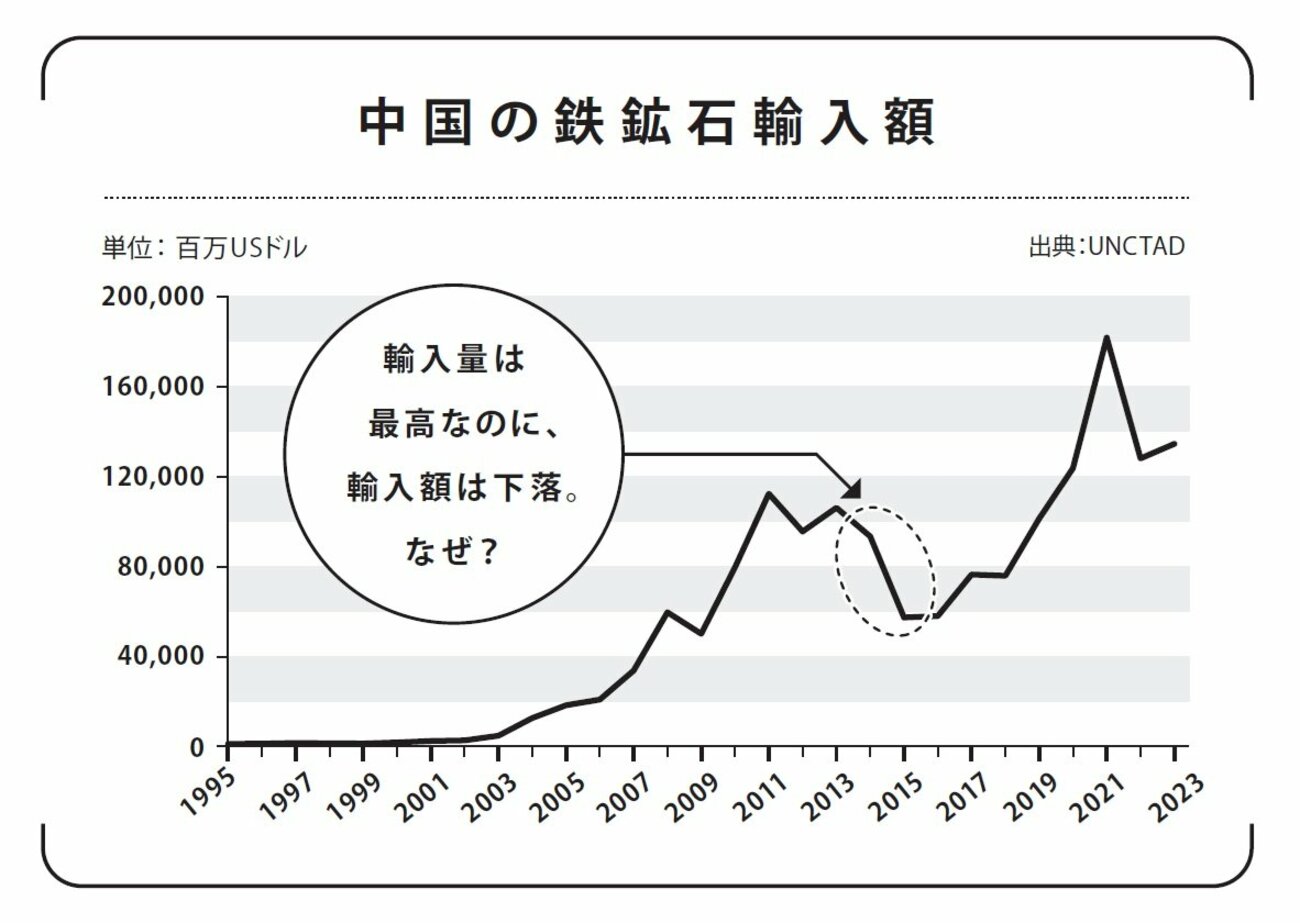

中国は、国内に豊富な鉄鉱石産出があるにもかかわらず、多くを輸入しています。2015年には過去最高の輸入量となりました。その多くがブラジルやオーストラリアからの輸入でした。

次のグラフ(中国の鉄鉱石輸入額)を見てください。

出典:『経済は地理から学べ【全面改訂版】』

出典:『経済は地理から学べ【全面改訂版】』

過去最高の輸入量となった2015年、輸入額は前年比61.9%となりました。これは、鉄鉱石の価格下落が続いたことが背景でした。ここで2つの疑問が生まれます。

①産出大国にもかかわらず、なぜ中国は鉄鉱石を輸入しているのか?

②なぜ鉄鉱石の価格下落が起こったのか?

この2つの謎を解くキーワードは「鉄鉱石を媒介にした資源戦争」です。

鉄鉱石には先物市場が存在しないため、最大の購入者である中国の需要と鉄鉱石採掘業者との交渉によって価格が決定します。2013年、鉄鉱石の価格が下落します。中国の経済成長にかげりが見え始めたことが背景です。中国国内の鉄鉱石需要が縮小したため、世界的に鉄鉱石が余るようになり、世界市場での価格が下落。中国国内で産出される鉄鉱石の価格は世界市場よりも相対的に高くなっていきます。

ここで問題になってくるのが、中国の鉄鉱石の鉄含有量です。中国の鉄鉱石は品位が20~30%と低く、2022年の粗鋼生産量が10億1796万トンあっても、国内産の精鋼はおよそ1.6億トンにとどまります。実際に鉄として利用できるのは全体の30%ほどしかなく、高品位需要を満たさないのです。

そのため膨大な鉄鉱石を採掘しなければならず、そもそも採掘コストが高いのです。さらに鉄鉱石余りにより、国内鉱山の採算悪化は避けられません。国内産の鉄鉱石を利用することがますます困難になり、外国産の鉄鉱石を指向します。

事実、第12次5カ年計画(2011~2015年)においては、海外での鉄鉱山権益として1億トンの確保が盛り込まれたほどです。

中国の粗鋼生産量は2014年5月をピークに14カ月連続で前月を下回りました。景気減速が顕在化し、2015年にはついに粗鋼生産量が34年ぶりに前年を下回りました。鉄鉱石余りは顕著でした。ところが世界的には、鉄鉱石の増産が続きます。

オーストラリアとブラジルによる中国潰し

鉄鉱石の生産はオーストラリアのリオ・ティント、BHPグループ、フォーテスキュー・メタルズ・グループ、ブラジルのヴァーレの4社で世界シェアのおよそ65%を占めます(2023年)。

中国とは異なり、オーストラリアやブラジルは高品位の鉄鉱石を多く産出します。2022年の生産量(採掘量)はオーストラリアで9億4405万トンといわれ、精鉱ベースで5億8390万トン(=62.4%)に相当します。鉄品位が高いため採掘コストが相対的に安いのです。ブラジルも同年に4億3500万トン採掘し、精鉱ベースは2億7600万トン(=63.4%)と、こちらも高い鉄含有率を誇ります。

ではなぜ、オーストラリアとブラジルは増産を止めないのか?

それは鉄鉱石価格の下落というリスクを取りながらも、増産によって世界シェアを増大させ、寡占化を進めることが狙いです。価格勝負になると、体力のない企業は勝てません。鉄鉱石業界における生産性の低い企業を倒産に追い込むのです。

そうすることでさらに寡占が進み、将来的に価格支配力を高めることができます。サウジアラビアが原油の増産を続け、原油価格を下落させたことで、一時はアメリカ合衆国のシェールオイル業者が倒産したのと同じ構図です。

資源を持つ国は、価格競争に持ち込めるので強いのです。寡占が進むということは、供給先が少数に絞られるわけであり、安定供給に不安が見え隠れし始めます。また価格が急騰するリスクも顕在化します。これは、鉱産資源の国内需要のほとんどを輸入でまかなっているわが国も他人事ではありません。

中国の粗鋼生産量は、先述したように2014年5月より14カ月連続で前月を下回りましたが、2016年3月に急増しました。これは国内のインフラ整備が加速したことが背景にあります。

2017年10月、5年に一度の中国共産党大会が行われました。それを念頭に、「地方政府が実績作りのためのインフラ整備を加速させた」といわれています。これによって、中小鉄鋼メーカーが再増産を進めました。

しかし、肝心の工業部門において、国内の鉄鋼需要は縮小傾向です。余った鉄鉱石は輸出に回されました。これが余計に鉄鉱石価格を下落させ、鋼材価格も低下させています。産出量、輸入量、輸出量を考慮すると国内需要が見えてきます。国内で豊富に産出する資源があるのに、輸入量が多いということは国内需要が大きいのだということはすぐ理解できます。

しかし、それ以外の要因も存在していることがあります。これをいかにして読み解くかが、地理の面白さなのです。

(本原稿は『経済は地理から学べ!【全面改訂版】』を一部抜粋・編集したものです)