【新NISAで大損】プロが教える“超意外な落とし穴”とは?

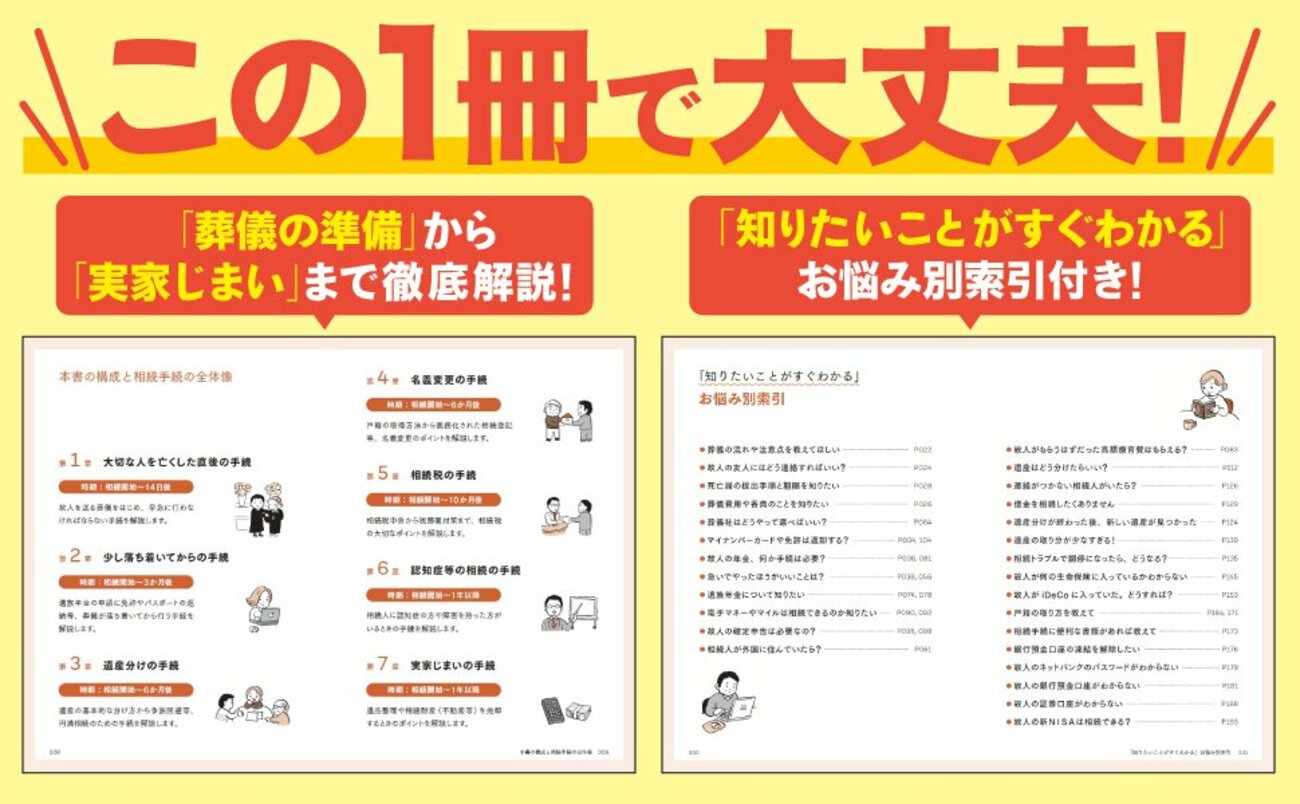

大切な人を亡くした後、残された家族には、膨大な量の手続が待っています。しかも「いつかやろう」と放置すると、過料(行政罰)が生じるケースもあり、要注意です。本連載の著者は、相続専門税理士の橘慶太氏。相続の相談実績は5000人を超え、現場を知り尽くしたプロフェッショナルです。このたび、最新の法改正に合わせた『ぶっちゃけ相続「手続大全」【増補改訂版】』が刊行されます。本書から一部を抜粋し、ご紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

【新NISAで大損】プロが教える“超意外な落とし穴”とは?

2024年から始まった新NISA。長期の資産形成を後押しする制度として注目されていますが、相続が発生したときには「NISA口座をそのまま引き継げるの?」という疑問を持つ方も多いでしょう。

ここで重要な注意点があります。NISA口座で運用していた株式や投資信託は当然相続できます。しかし、運用益が非課税となる「NISA口座自体」は相続人に引き継ぐことができません。被相続人の死亡時点でNISA口座は終了し、その中の資産は相続人の課税口座(特定口座や一般口座)へ移されることになります。

新NISAのしくみに潜むデメリット

新NISAが非課税で魅力的に見える一方で、実はNISAには「損益通算」と「繰越控除」が使えないという大きなデメリットがあります。

損益通算とは、例えばA株式で100万円の売却損が出たときに、B株式で得た売却益と相殺できる制度です。そしてその年で控除しきれなかった損失を、翌年以降3年間繰り越して控除できるのが繰越控除です。特定口座や一般口座であれば使えるこれらの制度が、NISAでは利用できません。つまり「儲けが出たときは非課税だけれど、損失が出たときは救済がない」というのがNISAの本質。特定口座や一般口座に比べると、ハイリスク・ハイリターンな制度とも言えます。

相続時の扱いと不利になるケース

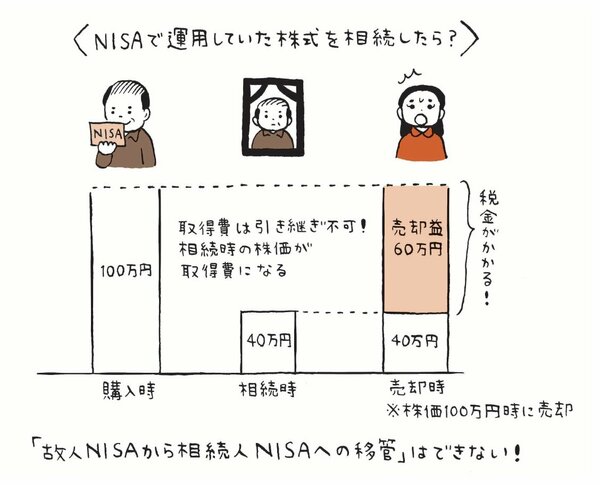

さらに、相続が発生した場合にはNISA特有のルールが適用されます。相続税の評価では、NISA口座・特定口座・一般口座いずれも、被相続人の死亡時の時価で評価されます。ただし、NISA口座の場合、相続人が将来その株式を売却する際の「取得価額」の扱いには違いがあります。被相続人が亡くなった時点での評価額が相続人の取得価額となり、含み損は切り捨てられてしまいます。例えば父が100万円で買った株式が40万円まで値下がりしているときに亡くなった場合、相続人は40万円で取得したことになります。その後株価が元の100万円に戻って売却すると、差額の60万円に税金がかかることになります。

出典:ぶっちゃけ相続「手続大全」【増補改訂版】

出典:ぶっちゃけ相続「手続大全」【増補改訂版】

一方、特定口座や一般口座で運用していた場合には、相続の時点の株価は関係なく、子どもも100万円で株式を取得したことになり、100万円で売却すれば課税はありません。このように、NISAで運用していたほうが、かえって税金面で不利になることもあるのです。

相続対策としての工夫

こうした事態を避けるには、NISA口座で含み益が出ている銘柄は早めに利益確定をしておくのも一案です。逆に含み損がある場合には、相続人に損を引き継げる特定口座や一般口座で運用しておくのもよいでしょう。証券口座を複数持っている方は、銀行口座と同じように、相続人ごとに口座を分けておくと整理がスムーズになります。

また、将来的に相続させる予定の家族と一緒に銘柄を選んでおくのも一つの工夫です。相続人が投資に興味を持っていない場合は、S&P500などのインデックス投資が無難かもしれません。世界一の投資家ウォーレン・バフェット氏も、家族には自分の死後、遺産の9割をS&P500で投資するよう伝えたとされています。相続人が積極的に投資をするタイプであれば、株式などを通じて継続的にリスクを取ることも選択肢になります。

相続手続の流れ

実際に相続が発生したときの手続はどうなるのでしょうか。基本的には、証券会社を通じて進めます。

・被相続人の証券会社に「死亡の届出」をする

・戸籍謄本、遺産分割協議書、残高証明書など必要書類を提出する

・NISA口座内の資産を、相続人の課税口座(特定口座または一般口座)へ移管する

金融機関ごとに必要書類や手続の手順は異なるため、早めに確認しておくことが重要です。手続を放置すると、配当金や株主優待が正しく受け取れない可能性があり、口座の存在自体を忘れてしまうリスクもあるので注意が必要です。

新NISAは資産形成に有効な制度ですが、相続の場面では特有の注意点があります。非課税メリットは死亡時点までで終了し、含み損は相続に引き継げません。場合によっては特定口座のほうが税制上有利になるケースもあります。相続発生時の手続をスムーズに進めるためには、制度のしくみを理解し、必要な書類や流れを事前に把握しておくことが大切です。

(本原稿は『ぶっちゃけ相続「手続大全」【増補改訂版】』の一部抜粋・編集を行ったものです)

「~~相続が発生した場合にはNISA特有のルールが適用されます。」の後に「相続税の評価では、NISA口座・特定口座・一般口座いずれも、被相続人の死亡時の時価で評価されます。ただし、NISA口座の場合、相続人が将来その株式を売却する際の「取得価額」の扱いには違いがあります。」を追記。

(2025年12月12日10:22 書籍オンライン編集部)

「もっと早く読みたかった……!」「とにかくわかりやすいです!」

20万人から感謝の声続々! 圧倒的実績のロングセラー! 大人気シリーズの最新版がついに刊行!

本書の補足・解説動画を公開中!