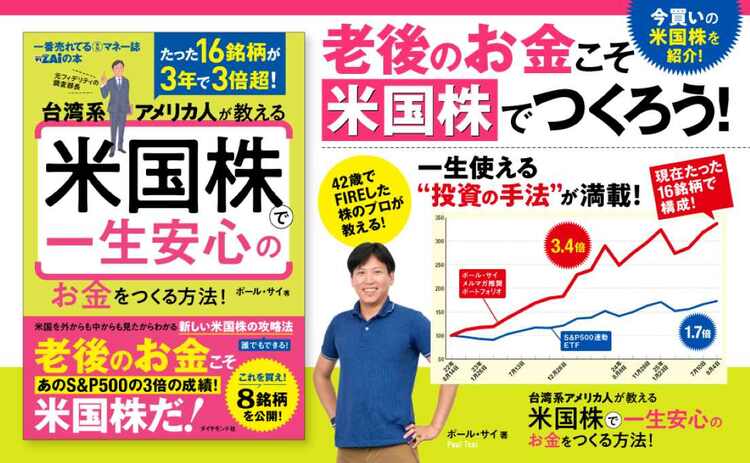

元フィデリティ投信の投資調査部長を務めた著者であるポール・サイさんが「S&P500」の3倍超という驚異的なリターンを生んだ米国株の投資術を初公開! ポール・サイさんが株価低迷期にエヌビディアを買い、成長を見抜けたのは、企業に潜む“成長のストーリー”を見抜いたから。初の著書『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』では、そんな、成長ストーリーの読み解き方から、銘柄選びの極意、買いのタイミング、暴落時の対処法、リスク管理までを体系的に解説。さらに、厳選した“10倍株”候補の8銘柄も特別公開! 新NISAで投資を始めた人、日本株から米国株へとステップアップしたい人に最適な、“米国株で勝つための決定版”だ。今回は、その『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』から、ソフトウェア企業は長期にわたって高収益が続きやすい理由について抜粋し解説する。

Photo: Sameer/Adobe Stock

Photo: Sameer/Adobe Stock

ソフトウェア企業は長期にわたって高収益が維持できる!

ソフトウェア企業と製造業を比べると、私がソフトウェア企業の優位性が高いと考えるポイントの一つは、企業が負担するコストに占める「固定費」と「変動費」の割合です。

ソフトウェア企業は固定費の比率が高い傾向にあります。

固定費とは、売上高や販売数量にかかわらず、一定期間ごとに発生する費用です。一方、変動費とは、売上高や販売数量に比例して増減する費用を指します。

一般に、販売費および一般管理費の多くは固定費に分類されます。これに対して、売上原価の多くは変動費となります。製造業でいえば、原材料費は典型的な変動費です。製品1個当たりの総コストは、次の式で表せます。

製品1個当たりのトータルコスト=(固定費+変動費)÷売上数量

売れば売るほど営業利益率が上がっていく!

ここで極端な例として、変動費がゼロで、固定費しかかからないソフトウェア企業を想定してみましょう。

この企業は売上数量が2倍になれば、製品1個当たりのトータルコストは半分になります。逆に、コストのすべてが変動費という企業を考えると、売上数量が増えても、製品1個当たりのコストは変わらないことになります。

このように変動費がほとんど発生しないソフトウェア企業の場合、製品を売れば売るほど、営業利益率は上がっていくことになります。売上高から変動費を引いたものを「限界利益」と呼び、限界利益が高いほど収益性の高いビジネスになります。

限界利益率が高い企業は利益が大きく伸びる!

また、売上高に占める限界利益の割合を「限界利益率」といいます。前出のような極端なソフトウェア企業の場合、限界利益率は100%となり、非常に収益性の高いビジネスということになるのです。

限界利益率は財務諸表からも簡単に把握できます。それは「利益の変化÷売上げの変化」で計算することができ、限界利益率が高いほど、売上げが伸びれば、利益が大きく伸びていく企業であることがわかります。

限界利益率をみると企業の特徴がわかる!

ここで余談ですが、ソフトウェア企業でも製造業でもない例として鉄道会社を考えてみましょう。鉄道会社は、そのインフラのほとんどは固定費であり、実は限界利益率の高いビジネスを行っています。

以上、説明をわかりやすくするため、極端な例を挙げました。実際はソフトウェア企業であっても、ここまで極端な固定費と変動費の割合にはなりません。

しかし、このような考え方を頭に置いて、企業を見ていくと、それぞれのビジネスの特性が明確に理解でき、ソフトウェア企業の優位性を実感できるようになるでしょう。

もっとも、企業の持つ強みは多様であり、製造業にも優れた企業は数多くあります。私が製造業の企業を絶対に買わないわけではない、ということは付け加えておきます。

※本稿は『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』(ダイヤモンド社)より一部を抜粋・編集したものです。

新しい米国株の攻略法を惜しみなく大公開!

たった16銘柄で3年で3倍超の好成績を叩き出す著者の米国株の攻略本が満を持して発売!

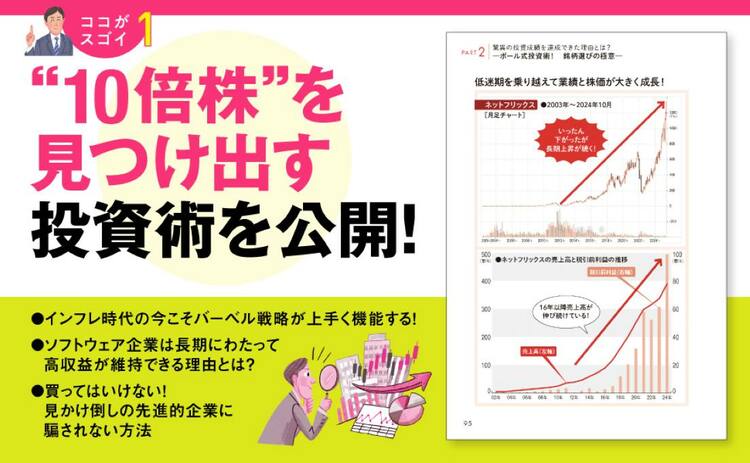

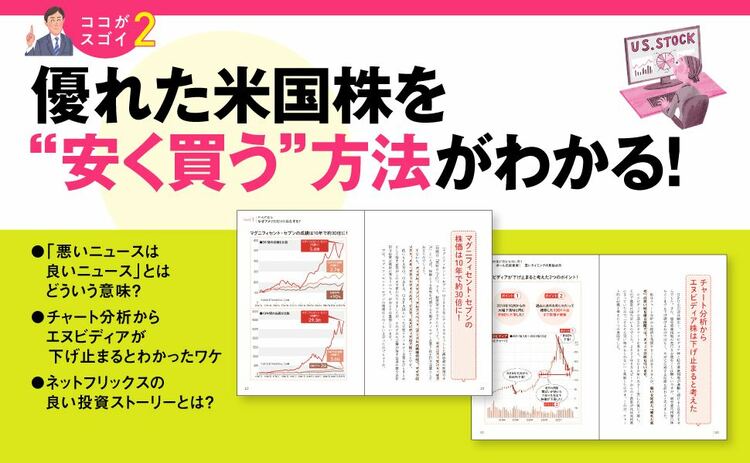

著者は、元外資系アナリストで台湾系アメリカ人。著者が株価が低迷している時にエヌビディアを買ったのは、エヌビディアが持つ成長のストーリーを見抜いたから。

成長株か否かを見抜くための「ストーリー」を見つける方法とは?

元外資系アナリストの「銘柄選びの極意」を中心に、「買いタイミングの見極め方」、「急落時の対処方法」までを網羅しています。

42歳でFIREした著者が実践した「一生使えるお金の考え方」も!

メルマガで推奨する16銘柄のうちおススメ8銘柄も公開しています!

一生安心”のお金をつくりたい人の必読書です。

◆目次

────────────────

◎About Paul

◎はじめに

◎PART1 巨大IT株はなぜアメリカだけに存在する?

─米国株こそ「世界最強の投資対象」である理由

◎PART2 S&P500に大差! 驚異の投資成績を達成できた理由とは?

─ポール式投資術! 銘柄選びの極意─

◎PART3 優れた企業が過小評価され株価が割安な時に買う

─ポール式投資術! 買いタイミングの見極め方─

◎PART4 買ったら持ちっぱなし! 投資の極意は〝放置〟

─ポール式投資術! 急落時の対処方法─

◎PART5 トランプが大暴れしても米国株は問題ない!

─アメリカの衰退論に反論する!─

◎Epilogue アナタでもできる! 人生を楽しむ方法

─一生使えるお金の考え方─

◎おわりに