個人投資家の間で大きな支持を集めるのが『株トレ』シリーズです。シリーズ第2弾の『株トレ ファンダメンタルズ編』では、60題のクイズを通じて「業績や財務の読み方」を学べます。著者は、ファンドマネジャー歴25年、2000億円超を運用してTOPIXを大幅に上回る好実績をあげたスペシャリストの窪田真之さん。この記事では、編集担当の視点から、本書のポイントを紹介します。(構成/ダイヤモンド社書籍編集局)

Photo: Adobe Stock

Photo: Adobe Stock

利益剰余金は、創業以来の成績表

『株トレ ファンダメンタルズ編』では、バランスシートを読み解くことで、投資リスクを見極める方法を解説しています。

本書では複数のチェックポイントが示されていますが、本記事で注目したいのは「自己資本比率だけでなく、自己資本の中身まで見る」という視点です。

自己資本比率とは、自己資本が総資本に占める割合を示す指標で、企業の財務的な安全性を測る代表的な指標です。

多くの投資家が見ている指標ですが、本書では「その数字の内訳」まで踏み込んでチェックすることの重要性を説いています。

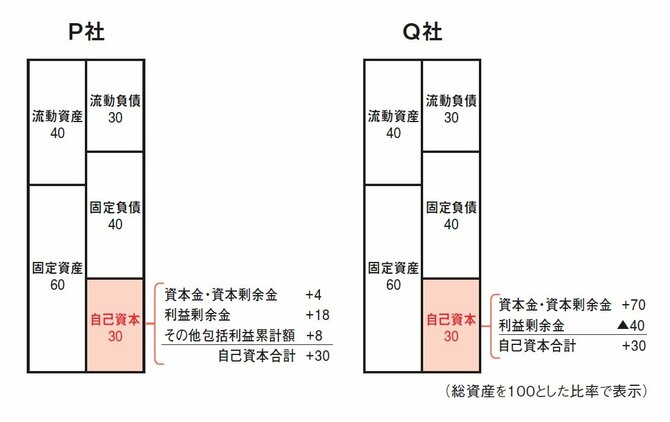

次の2社のバランスシートを見てみましょう。

この2社は、資産や負債の内訳が同じで、自己資本比率も同水準です。しかし、自己資本の中身には大きな違いがあります。

窪田さんは、本書の中でこう語っています。

「利益剰余金は、創業以来の成績表」(『株トレ ファンダメンタルズ編』より)

「利益剰余金」とは、会社の設立から現在までに稼いだ利益の累積額を示します。税引後利益から、配当金や役員賞与など社外流出を差し引いて残ったもので、「内部留保」とも呼ばれます。

利益剰余金のマイナスは要注意

Q社の自己資本を見てみましょう。

資本金・資本剰余金が70もあり、株主から集めたお金は潤沢です。ところが、利益剰余金はマイナス40。その結果、自己資本比率は30%にとどまっています。

つまり、創業以来、自己資本を食いつぶしてきた会社だということです。

一方のP社は、利益剰余金がプラス18。しっかりと利益を出し、その一部を内部留保として積み上げてきたことが読み取れます。

P社とQ社の自己資本比率は同じですが、その中身はまったく別物。窪田さんは、Q社のようなバランスシートの会社は、投資を避けるべきだと指摘しています。