写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

今後の航空貨物輸送に大きな影響を与える要因となるのが、相変わらず先行きを見通せない米国の関税政策の動向に加え、船舶航路の封鎖といった地政学リスクだ。2月末に発生した米国・イスラエルによるイランへの大規模攻撃により、主要船社がホルムズ海峡の通航を停止するなど新たな問題が生じており、国際サプライチェーンの情勢は混沌を極めている。(カーゴニュース編集部)

輸出量は欧米が低調

不透明な関税政策も影響

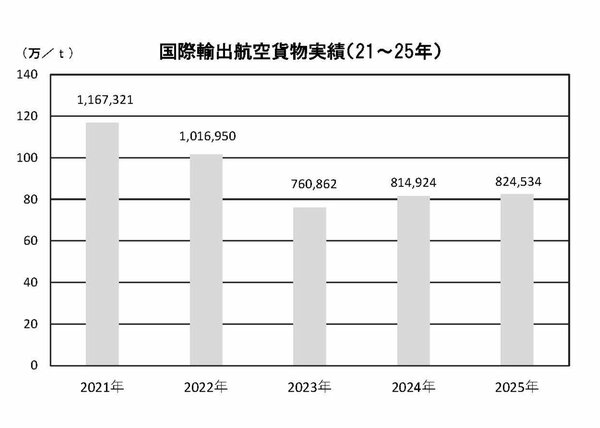

航空貨物運送協会(JAFA、杉山千尋会長)が発表した2025年の国際航空貨物実績で、日本発の輸出航空貨物量(混載貨物ベース)は前年比1.2%増の82万4534トンとなり、23年比で7.0%増だった24年実績(81万4924トン)から引き続きプラスで着地した〈表参照〉。

アジア向けの物量増、とくに台湾向けの半導体関連の堅調が取扱量を押し上げた。一方で増加の伸び率は小幅に留まり、依然としてコロナ禍以前の水準への回復には達していない。

コロナ禍に見舞われた2020年以降の輸出航空貨物量は、変化の波が激しいのが特徴だ。20年の実績はコロナ禍の影響により78万4538トンと80万トン台を下回る低水準だったが、21年は海上輸送の混乱やスペースひっ迫により、航空輸送に切り替える「船落ち貨物」が流入する特需が発生。荷動きの活発化により、21年通年実績は過去最高の116万7321トン(前年比48.8%増)となった。

22年は、海上輸送の混乱が沈静化し、101万6950トン(12.9%減)と前年を下回りつつも100万台はキープした。しかし、23年は状況が一転。76万862トン(25.2%減)の大幅な減少となり、再び80万台を割って20年を下回る歴史的な低水準となった。

翌24年は紅海情勢の悪化(詳細は後述)や、パナマ運河の運航制限に伴う船落ち貨物の流入で物量が回復基調に入り、プラスに転じるとともに再度80万トン台に乗せた。

25年の輸出航空貨物量の動向は、1月~5月は増加傾向にあったものの、6月に0.1%減へ転じた。7月~8月も微減で推移し、9月には増加。10月~11月は減少だった。12月は増加に転じ、年明け26年1月の実績でも15.5%の増加となるなど回復傾向が続く。