ついに日経平均が7万円を突破した。だが、中東情勢の混乱など不透明感は極まりない。一体全体、これからの資産戦略をどうすればいいのか? そんな時にうってつけの本がある。「『金持ち父さん 貧乏父さん』以来の衝撃の書」と絶賛されている『JUST KEEP BUYING』とその続編『THE WEALTH LADDER 富の階段』だ。今回は、令和のベストセラー『お金の大学』両学長にも大絶賛されている『THE WEALTH LADDER ウェルス・ラダー』についてライターの照宮遼子氏に寄稿いただいた。(構成/ダイヤモンド社書籍編集局)

Photo: Adobe Stock

Photo: Adobe Stock

富は直線的なものではなく

「階段」のようなもの

本書で私はこう述べた。

「私たちは、富は多ければ多いほど良いものであり、

富が増えればすべての問題を解決できると思い込んできた。

また、富が増えれば個人消費も増えると思い込んできた」

だが、残念ながら、これは極端なケースにしか当てはまらない。

資産が10万ドルある人は、資産が1000ドルしかない人とはまったく違うライフスタイルを送れる。

しかし、資産が50万ドルの人は資産が40万ドルの人とほぼ同じように生活している。

この2人は10万ドル離れているが、似たような店で買い物をし、似たような車に乗り、似たような家に住んでいる可能性が高い。

ここで言う「資産」とは、資産から負債を引いたものだ。

つまり資産とは、あなたが持っているすべての「資産」(不動産資産、金融資産、現金等)から、すべての「負債」(住宅ローン、学資ローン、クレジットカードローン等)を差し引いたものだ。

「直線的」ではなく

「階段状」に増えていく理由

つまり、私たちが豊かさから享受できる喜びは、資産が1ドル(または1000ドル)増えるごとに増加するのではなく、段階的に増加していくのだ。

この意味で、富は直線的なものではなく、階段のようなものだ。

そして、この階段の各段は、あなたの経済的な生活のほぼすべての面に影響を与える「資産レベル」に対応している。

各資産レベルでは、お金の使い方から、稼ぎ方、投資法まで様々な戦略が変わってくる。

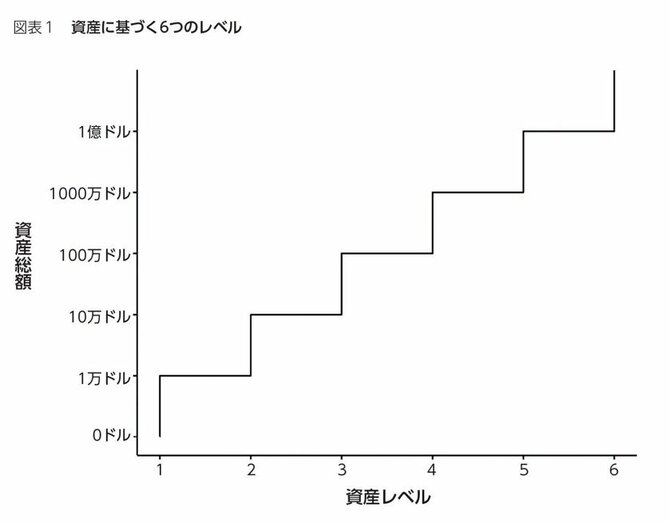

これらの資産レベルとは、次のとおりである。

・レベル1(資産1万ドル〈約150万円〉未満)――生存戦略

・レベル2(資産1万ドル〈約150万円〉以上~10万ドル〈約1500万円〉未満)

――教育&スキル戦略

・レベル3(資産10万ドル〈約1500万円〉以上~100万ドル〈約1億5000万円〉未満)

――投資戦略

・レベル4(資産100万ドル〈約1億5000万円〉以上~1000万ドル〈約15億円〉未満)

――起業戦略

・レベル5(資産1000万ドル〈約15億円〉以上~1億ドル〈約150億円〉未満)

――事業拡大戦略

・レベル6(資産1億ドル〈約150億円〉以上)――資産防衛戦略

各レベルは10倍で区切られている。

これは、ライフスタイルを大きく変えるために必要な資産の増加量に対応している。

次の図表は、これらの資産レベルとそれぞれの資産総額を示したものである。

図表1

たとえば、レベル1は資産が1万ドル(約150万円)未満、レベル2は資産が1万ドルから10万ドル(約1500万円)未満の人が該当する。それ以降も同様である。

このように10倍の差があるため、あるレベルから次のレベルに到達するのは極めて難しいことがわかるはずだ。

実際、各レベルの人数は、階段を登るにしたがって少なくなっていくのだ。

(追伸)

憲政史上初の女性首相誕生や新NISAの創設など、激動する経済環境の中、リスクも増えている一方で、日本人にとっては大きなチャンスが到来しているとも言える。

このリスクを減らし、チャンスを活かすためにはデータに基づく戦略が必要だ。

本書では6つの戦略を提示した。

これは50年以上、数万世帯のファイナンス情報から導き出された「お金についての考え方」を根本から変える斬新なフレームワークに基づいている。ぜひ参考にしていただきたい。

(本稿は、『THE WEALTH LADDER 富の階段 ── 資産レベルが上がり続けるシンプルな戦略』の一部を抜粋・編集して構成したものです)

『THE WEALTH LADDER(ウェルス・ラダー)富の階段 ── 資産レベルが上がり続けるシンプルな戦略』では、全米屈指のデータサイエンティストが、50年以上・数万世帯の金融データから導き出された、お金持ちになれる人の「共通点」と「落とし穴」を解説。『THE WEALTH LADDER ウェルス・ラダー』はお金の戦略書、『JUST KEEP BUYING』はお金の戦術書。本書冒頭にも親日家の著者から「日本のみなさんへ」があります。

[著者]ニック・マジューリ(Nick Maggiulli)

Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト

同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズなどに記事を寄稿。緻密なデータに基づくパーソナル・ファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。スタンフォード大学卒(経済学学位)。ニューヨーク市在住。著書に日本で20万部(全世界46万部)を突破した『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』(ダイヤモンド社)がある。

[訳者]児島 修(こじま・おさむ)

英日翻訳者。立命館大学文学部卒(心理学専攻)

訳書に『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』『サイコロジー・オブ・マネー ─一生お金に困らない「富」のマインドセット』『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』『STOP OVERTHINKING ─ 思考の無限ループを抜け出し、脳が冴える5つの習慣』(以上ダイヤモンド社)などがある。

CONTENTS

★日本のみなさんへ

★はじめに:50年以上のデータから導き出されたお金持ちになれる人の「共通点」と「落とし穴」

◎第1部:人生を変える「富の階段」とは?

★第1章:富の階段でお金の使い方が変わる

★第2章:無理なく収入を増やし、富の階段を登ろう

★第3章:投資で富の階段をらくらく登ろう

◎第2部:「富の階段」をかけ上がる6つの戦略

★第4章:【富の階段】レベル1 ── 生存戦略

★第5章:【富の階段】レベル2 ── 教育&スキル戦略

★第6章:【富の階段】レベル3 ── 投資戦略

★第7章:【富の階段】レベル4 ── 起業戦略

★第8章:【富の階段】レベル5 ── 事業拡大戦略

★第9章:【富の階段】レベル6 ── 資産防衛戦略

★第10章:富の階段を登るにはどれくらいの年月がかかるのか?

◎第3部:自分のゴールの見つけ方

★第11章:お金で幸せは買えるか

★第12章:人生を変える4つの富 ── 社会的な富・精神的な富・身体的な富・時間的な富

★第13章:富の階段を登る私の旅

★おわりに:複雑さの中でシンプルさを見つけよう

【『金持ち父さん 貧乏父さん』以来の衝撃】との声も!

たちまち20万部突破! 話題沸騰のお金の「戦術書」

CONTENTS

【はじめに】

全米屈指のデータサイエンティストによる、

お金を貯め、富を築くための証明済の方法。

投資初心者からベテランまで、

わかりやすく、面白く学べる唯一無二の本。

【第1章】どこから始めるべきか?

──お金がない人は「貯金」を、お金がある人は「投資」を重視すべき理由

【第1部】貯金力アップ篇

【第2章】どのくらい貯金すればいいのか?

──思っているほど多く貯めなくても大丈夫

【第3章】こうすればもっと貯金できる

──パーソナルファイナンス最大のウソ

【第4章】罪悪感なしでお金を使う方法

──「2倍ルール」と充実感の最大化

【第5章】収入アップに合わせて生活レベルを上げるのは、どれくらい許される?

──世間で思われている以上に、給料が増えた分、豊かさは享受できる

【第6章】借金はすべきか?

──クレジットカードの負債が必ずしも悪ではない理由

【第7章】家は借りるべきか買うべきか?

──人生最大の買い物をどう考えるか

【第8章】頭金を貯める方法

──なぜ「時間軸」が大切なのか?

【第9章】いつリタイアできるか?

── 一番大切なのは「お金」ではない

【第2部】投資力アップ篇

【第10章】なぜ投資すべきか?

──お金を増やすことが重要な時代になった3つの理由

【第11章】何に投資すべきか?

──「富への唯一絶対の道」は存在しない

【第12章】個別株は買うな

──個人投資家を焼き尽くす投資哲学

【第13章】いつ投資すべきか?

──なぜ早いほうがいいのか

【第14章】安値を待つべきではない理由

──神でさえ「ドルコスト平均法」には勝てない

【第15章】投資が「運」に左右される理由

──と、なぜ「運」を気にしすぎる必要がないのか?

【第16章】相場の変動を恐れるな

──投資で成功するための「入場料」

【第17章】暴落時の投資法

──パニック時でも平静さを保つメンタル

【第18章】いつ売ればいいのか?

──リバランス、集中投資状態、投資の究極の目的について

【第19章】資産が増えてもお金持ちと感じられない理由

──なぜ、あなたはすでに豊かなのか?

【第20章】一番重要な資産

──なぜそれはこれ以上増やすことができないのか

【巻末プレミアム】 「ジャスト・キープ・バイイング」21の黄金ルール

──タイムトラベラーのゲームに勝つ方法